در دنیای بلاکچین روشهای گوناگونی برای ارزشگذاری شبکهها وجود دارد؛ اما برخی از آنها بیش از بقیه در کانون توجه قرار گرفتهاند. یکی از شناختهشدهترین معیارهای ارزیابی، ارزش کل قفل شده است (TVL) که نشان میدهد چه مقدار سرمایه در قراردادهای هوشمند یک شبکه سپردهگذاری شده و درواقع، چه میزان «اعتماد مالی» به آن بلاکچین وجود دارد. یکی دیگر از معیارهایی که در سال ۲۰۲۵ در میان جوامع کریپتویی سر و صدای زیادی به پا کرده است، ارزش قابل استخراج تحققیافته (REV) است که سود واقعی حاصل از فرصتهای حداکثر ارزش قابلاستخراج ماینر (MEV) را نشان میدهد. بهعبارت دیگر، شاخص REV نمایانگر مجموع ارزش واقعی پرداختشده توسط کاربران برای گنجاندن تراکنش در بلاک است؛ اما مسئله این است که آیا میتوانیم آن را بهعنوان یک معیار قابل اتکا برای سنجش ارزش بلاکچینها در نظر بگیریم یا خیر. در این مطلب از میهن بلاکچین قرار است ببینیم ارزش قابلاستخراج تحقق یافته (Realized Extractable Value) چیست، چطور محاسبه میشود و چرا یک شاخص بحثبرانگیز است.

آنچه در این مطلب میخوانید

ارزش قابلاستخراج تحقق یافته چیست؟

ارزش قابلاستخراج تحقق یافته (Realized Extractable Value یا REV) همانطور که از نامش پیداست، ارتباط نزدیکی با ارزش قابل استخراج ماینر (Miner Extractable Value) دارد؛ اما یک تفاوت مهم دارند. ارزش قابلاستخراج ماینر که گاهی به آن حداکثر ارزش قابل استخراج (Maximal Extractable Value) هم گفته میشود، بیشترین مقدار ارزشی را نشان میدهد که ماینرها یا اعتبارسنجهای یک شبکه میتوانند از طریق دستکاری ترتیب تراکنشها در صف تأیید ممپول (MemPool) بهدست بیاورند. درمقابل، ارزش قابلاستخراج تحققیافته، ارزش واقعی را که از فرصتهای MEV بعد از اعمال هزینهها و شرایط شبکه بهدست میآید، نشان میدهد. فرض کنید یک فرصت برای کسب سود از طریق MEV (مثلا از طریق حمله ساندویچی یا آربیتراژ) وجود دارد. این فرصت ممکن است از لحاظ نظری سود زیادی داشته باشد؛ اما در عمل برای رسیدن به آن سود باید هزینههایی مانند کارمزد گس، اولویتبندی تراکنش یا حتی «رشوه (Bribe)» به اعتبارسنج پرداخت شود. بنابراین، شاخص REV فقط سود بالقوه را در نظر نمیگیرد؛ بلکه با درنظر گرفتن عوامل دنیای واقعی، سودی را که عملا محقق میشود، اندازهگیری میکند. عوامل موثر در REV عبارتنداز:

- شرایط شبکه

- کارمزدهای اولویت (Priority fees) که به اعتبارسنجها یا ماینرها پرداخت میشود.

- هزینههای تراکنش

- کارمزد گس

شاید این موضوع کمی گیجکننده بهنظر برسد؛ اما در واقعیت بسیار ساده است. اجازه دهید با فرمول و مثالهای واقعی درک بهتری از این ماجرا پیدا کنیم:

ارزش قابلاستخراج تحققیافته = سود ارزش قابل استخراج ماینر + سود اعتبارسنجها یا ماینرها

فرمول بالا را بهصورت جزئیتر میتوان به شکل زیر نوشت:

ارزش قابلاستخراج تحققیافته (REV)= سود (سود MEV پس از کسر هزینههایی مانند کارمزد معاملات صرافی یا کارمزد وام فلش) + کارمزد ولیدیتورها (کارمزد اولویت تراکنش + گس فی)

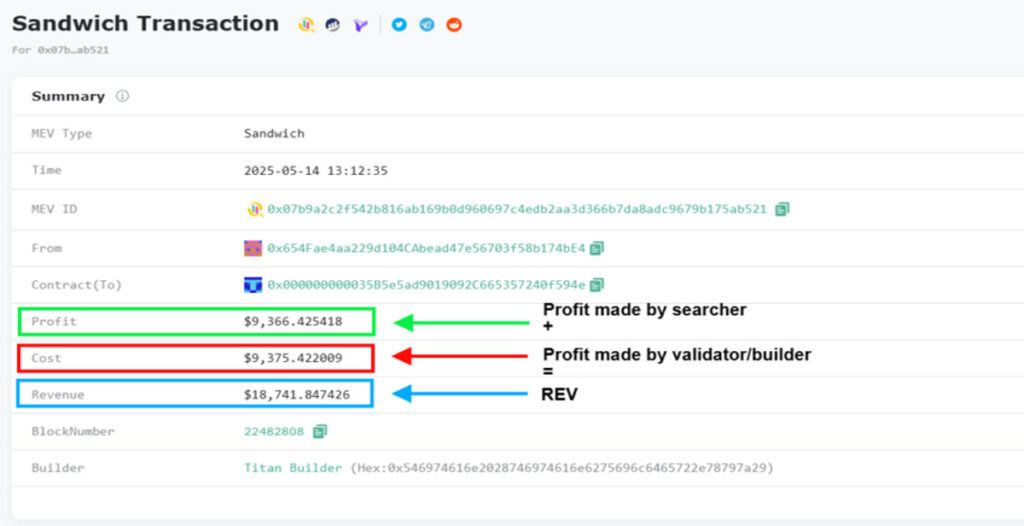

حالا بیایید اجرای یک فرصت MEV از طریق حمله ساندویچی (Sandwich Attack) را بررسی کنیم. فرض کنید مهاجمی با نام «جستجوگر A» قصد دارد یک تراکنش را قبل و بعد از یک تراکنش خاص دیگر قرار دهد تا از نوسان قیمت سود ببرد. حمله ساندویچی ترکیبی از فرانت رانینگ و بک رانینگ است.

اما این فرصت را چندین جستجوگر همزمان دیدهاند و رقابت بین آنها شروع میشود. هر کدام تلاش میکنند تراکنش خود را زودتر از دیگران وارد بلاک کنند و اینجاست که اعتبارسنج باید تصمیم بگیرد چه کسی برنده شود. در این شرایط، جستجوگر A برای اطمینان از موفقیت خود، کارمزد بالاتری نسبت به گس موردنیاز را به اعتبارسنج پیشنهاد میدهد؛ چیزی شبیه به «رشوه» تا تراکنش او در اولویت قرار بگیرد.

اگر پیشنهاد جستجوگر A پذیرفته شود و تراکنش او قبل از سایر تراکنشها در بلاک قرار بگیرد، سود MEV را بهدست میآورد.

بنابراین، در مثال بالا REV برابر است با مجموع هزینههایی که بابت گنجاندن تراکنش در بلاک پرداخت شده است:

ارزش قابلاستخراج تحققیافته= رشوه پرداختشده به اعتبارسنج+ گس فی+ سود جستجوگر A.

تفاوت REV و MEV چیست؟

حداکثر ارزش قابل استخراج به هرگونه فرصت سودآوری گفته میشود که بدون هک یا نقض قوانین شبکه، از طریق دستکاری ترتیب (شامل مرتبسازی مجدد، اضافهکردن یا سانسور) تراکنشها یا بلاکها بهدست میآید.

جستجوگرها این فرصتها را از طریق استراتژیهای خاصی شناسایی و استخراج میکنند. این استراتژیها تنها به نمونههای معروفی مانند آربیتراژ یا حمله ساندویچی محدود نمیشوند و احتمالا در آینده روشهای جدیدی از دل ساختار شبکهها و اپلیکیشنها پدیدار میشود.

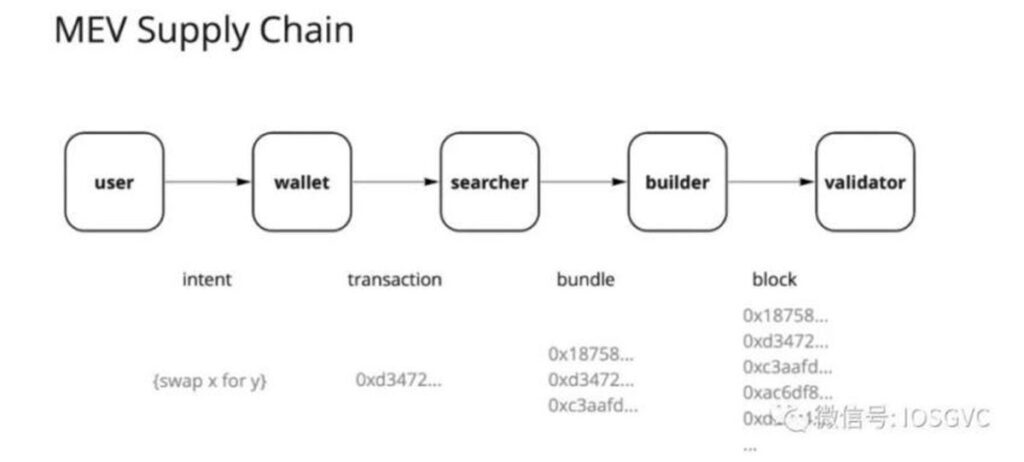

برای درک بهتر ارزش قابلاستخراج تحققیافته، ابتدا باید بفهمیم چرخه یک تراکنش MEV چطور در بلاکچین سپری میشود:

- جستجوگر که معمولا یک ربات است، ابتدا فرصتهای سودآور مانند مانند آربیتراژ، لیکوییدیشن یا حملات ساندویچی را شناسایی میکند.

- او برای بهدست آوردن این سود، یک تراکنش ایجاد میکند.

- سپس باید تراکنش را در بلاک شبکه قرار دهد. این کار به عهده ولیدیتور است و در ازای دریافت کارمزد، تراکنش را میپذیرد و در بلاک قرار میدهد.

- برای اینکه تراکنش از میان سایر تراکنشها در اولویت ولیدیتور قرار بگیرد، جستجوگر باید علاوهبر کارمزد اجرای تراکنش، کارمزد اولویت را هم بپردازد.

این اتفاق در بلاکچین را میتوانید اینطور تصور کنید که یک محصول یا خدمات بسیار پرطرفدار (فضای بلاک) دارید که ظرفیت آن محدود است. اگر بخواهید سفارش یک مشتری (تراکنش) را بپذیرید، قاعدتا باید هزینهای را بابت ارائه محصول (هزینه اجرای تراکنش) از او دریافت کنید. اما از آنجاییکه مشتریهای زیادی برای دریافت این محصول با یکدیگر رقابت میکنند (رقابت چندین جستجوگر برای فرصت MEV)، کسی میتواند آن را بهدست بیاورد (گنجاندن تراکنش در بلاک) که هزینه بیشتری (کارمزد اولویت) بپردازد.

همانطور که پیشتر اشاره شد، ارزش قابلاستخراج تحققیافته، سود حاصل از فرصت MEV به اضافه هزینههایی است که جستجوگر برای اجرای تراکنش و گنجاندن آن در بلاک به ولیدیتور پرداخت میکند. بسیاری از افراد REV را بهعنوان هزینههایی که از جیب کاربران پرداختشده درنظر میگیرند؛ زیرا فرصتهای MEV معمولا به ضرر کاربران تمام میشوند و از طرفی جستجوگران هم خودشان نوعی کاربر هستند که برای استفاده از فضای بلاک، هزینه پرداخت میکنند.

چرا ارزش قابلاستخراج تحققیافته یک شاخص بحثبرانگیز است؟

نخستین تحلیل جامع و رسمی از مفهوم ارزش قابل استخراج تحققیافته در مقالهای به نام (Quantifying Realized Extractable Value) توسط تیم فلشباتس (Flashbots) در تاریخ ۱۵ مه ۲۰۲۱ منتشر شد. این موضوع بهتدریج در مباحث تخصصی جامعه کریپتو اهمیت بیشتری پیدا کرد و در سالهای اخیر به یکی از سوژههای داغ و پرچالش کاربران، بهویژه در پلتفرم X، تبدیل شده است.

افراد بسیاری در مورد REV سوالاتی از این دست را مطرح میکنند:

- آیا REV یک محرک ارزش برای لایه ۱ (L1) است؟

- آیا REV بهترین راه برای اندازهگیری ارزش انباشتهشده یک توکن لایه ۱ است؟

- آیا REV معادل جریان نقدی تنزیلشده (DCF) در دنیای بلاکچین محسوب میشود؟

واقعیت این است که ارزش قابلاستخراج تحققیافته دیگر فقط یک معیار فنی نیست؛ بلکه به میدان نبرد روایتها در مورد اینکه «چه چیز به یک بلاکچین ارزش میبخشد» تبدیل شده است. از یک سو، طرفداران استفاده از REV بهعنوان ابزار ارزشگذاری معتقدند که این شاخص، شدت اقتصادی یک بلاکچین، یعنی جریان نقدی واقعی و دلاری که از فعالیتهایی مانند معاملات، لیکوییدیشنها و آربیتراژ ایجاد میشود را بهخوبی نشان میدهد.

در مقابل، منتقدان میگویند که REV شاخص مناسبی برای ارزیابی ارزش بلندمدت یک بلاکچین نیست؛ چرا که معمولا در دورانی که بازار با هیجانات سفتهبازانه مانند رشد میمکوینها یا نوسان بالا روبهرو میشود، این شاخص بهطور غیرطبیعی افزایش پیدا میکند.

همچنین، برخی منتقدان به بلاکچینهایی مانند بیتکوین اشاره میکنند که اگرچه به خاطر طراحی شبکه، REV آنها صفر است؛ اما همچنان یکی از باارزشترین داراییهای دیجیتال دنیا محسوب میشود.

آیا میتوانیم از REV برای ارزشگذاری بلاکچینها استفاده کنیم؟

ارزشگذاری نهتنها در دنیای بلاکچین، بلکه در تمام حوزههای مالی، یک موضوع بحثبرانگیز است. آسوات داموداران (Aswath Damodaran)، استاد برجسته امور مالی، در اینرابطه میگوید:

ارزشگذاری ساده است؛ ما خودمان آن را پیچیده میکنیم. ثانیا، هر ارزشگذاری حتی اگر با اعداد و ارقام سرکار داشته باشد، در پسِ آن یک روایت یا داستان وجود دارد. یک ارزشگذاری خوب، بیشتر روی داستان متمرکز است تا اعداد. نکته سوم این است که وقتی ارزشگذاریها بد پیش میروند، مشکل از اعداد نیست؛ بلکه از سه خطای بزرگ در فرآیند ارزشگذاری ناشی میشود.

ممکن است برخی سرمایهگذاران برای ارزشگذاری یک بلاکچین به REV تکیه کنند؛ اما آنها، فلسفه اصلی طراحی REV را نادیده میگیرند. تیم فلش باتس در ابتدا با توجه به اینکه اندازهگیری دقیق ارزش قابلاستخراج ماینر بهدلیل ماهیت در حال تغییر و پیشبینیناپذیر آن بسیار دشوار بود، شاخص ارزش قابلاستخراج تحققیافته را توسعه دادند. هدف آنها از طراحی REV، صرفا ایجاد معیاری برای اندازهگیری دقیقتر ارزشهای استخراجشده واقعی بود، نه ابزاری برای ارزشگذاری بلاکچین.

بنابراین، هنگام استفاده از REV بهعنوان معیار ارزشگذاری باید چند نکته کلیدی را در نظر گرفت:

زیرساختهای بالغ MEV مانند مزایده جریان سفارش (Order Flow Auctions) یا ترتیبدهی در سطح اپلیکیشن (App-Specific Sequencing) میتوانند از فرصتهای MEV جلوگیری کنند و کارمزدها را بهسمت صفر سوق دهند. در چنین شرایطی، REV بالا ممکن است نشانه ناکارآمدی باشد، نه قدرت اقتصادی.

اگر MEV در لایه اپلیکیشن داخلیسازی شود (مثلا از طریق ASS)، ممکن است حتی زمانیکه فعالیت اقتصادی شبکه قوی باشد، REV سطح بلاکچین پایینتر بهنظر برسد.

اکثر فرصتهای ارزش قابل استخراج ماینر بسیار رقابتی هستند. معمولا چندین جستجوگر، چه از طریق مزایدههای اولویتگس (PGA) و چه از طریق حملات اسپم بکرانینگ، بهطور همزمان برای یک فرصت MEV رقابت میکنند. در این شرایط، حتی زمانیکه هیچ سودی از MEV بهدست نیاید، ممکن است اعتبارسنجها همچنان از کارمزد گس سود ببرند. علاوهبر این، جستجوگرها اغلب پیش از اجرای حمله، تستهایی (بررسیهای آنچین) را انجام میدهند که ممکن است با شکست مواجه شوند.

نکته آخر، همانطور که در مقاله فلشباتس اشاره شده است، یکی از ضعفهای اساسی REV این است که هزینه تستهای آزمایشی، تلاشهای ناموفق یا ضررهای ناشی از هزینه گس در استراتژیهای غیرسودآور را در نظر نمیگیرد. این هزینهها از جیب جستجوگرها پرداخت میشود؛ اما در عدد REV لحاظ نمیشوند.

جمعبندی

ارزش قابلاستخراج تحققیافته (REV) نمایانگر مجموع ارزش واقعی پرداختشده توسط کاربران برای گنجاندن تراکنش در بلاک است. این معیار فراتر از پتانسیل تئوری MEV است و ارزش آن پس از در نظرگرفتن شرایط واقعی شبکه از جمله شلوغی شبکه، گس فی، کارمزد اجرای تراکنشها، کارمزد ولیدتیورها و هزینههای اولویتبندی تعیین میشود. اگرچه استفاده از شاخص REV برای مواردی مانند مقایسه بلاکچینهای لایه ۱ با کاربرد مشابه و ارزیابی درآمد اعتبارسنجها مناسب است؛ اما بهتنهایی برای ارزشگذاری بلاکچینها کافی نیست. برای ارزیابی دقیق و جامع یک شبکه، در کنار شاخص REV باید معیارهایی نظیر حجم تراکنشها، ارزش کل قفلشده، رشد کاربران، درآمد نودها و سایر موارد را نیز درنظر گرفت.

source