پس از یک رالی صعودی قابل توجه، بیت کوین بار دیگر بالاتر از میانگینهای متحرک کلیدی خود قرار گرفته و توجه فعالان بازار را به عملکرد آتی خود جلب کرده است.

به گزارش میهن بلاکچین، تحلیل تکنیکال و دادههای آنچین نشان میدهد در حالی که نشانههایی از احتیاط در کوتاهمدت دیده میشود، چشمانداز بلندمدت برای این دارایی دیجیتال همچنان امیدوارکننده است. در این مطلب، دیدگاههای مطرحشده در مقاله thedefireport را با شما به اشتراک میگذاریم.

آنچه در این مطلب میخوانید

شاخصهای مومنتوم و آنچین چه میگویند؟

پس از تجربه یک «تقاطع مرگ» در تاریخ ۷ آوریل (۱۸ فروردین)، بیت کوین توانسته است با یک رالی قدرتمند، بار دیگر بالاتر از تمامی میانگینهای متحرک کلیدی خود قرار گیرد؛ حرکتی که پیشتر نیز انتظار آن میرفت. اکنون، عملکرد آتی قیمت بیت کوین در این سطوح، سرنخهای حیاتی را در اختیار ما قرار خواهد داد تا دریابیم آیا شاهد تحقق سناریوی چرخه طولانیتر مورد انتظار خواهیم بود یا روند رنج-نزولی کماکان بهقوت خود باقی خواهد ماند.

در کوتاهمدت، انتظار یک پولبک از سطوح فعلی محتمل بهنظر میرسد. در صورت وقوع این اصلاح، توجه فعالان بازار به تشکیل یک کف قیمتی بالاتر از سطح ۷۶ هزار دلار معطوف خواهد شد. در مقابل، ثبت یک کف پایینتر از این ناحیه، احتمال تداوم روند نزولی را تقویت خواهد کرد. در چنین شرایطی، ناحیه حمایتی بعدی در محدوده ۷۰ هزار دلار مورد ارزیابی قرار خواهد گرفت. حفظ این سطح میتواند امیدها به ادامه روند صعودی را زنده نگه دارد، در حالی که سقوط به زیر آن، تاییدی بر تداوم روند نزولی خواهد بود.

از سوی دیگر، عبور و تثبیت قیمت بالای سطح ۹۵ هزار دلار، میتواند زمینه را برای حمله به سقفهای تاریخی جدید فراهم آورد. برای درک بهتر پتانسیل حرکات آتی، به بررسی دقیقتر دادههای کلیدی عملکرد (KPI) و شاخصهای آنچین میپردازیم.

جریان سرمایه در ETFهای بیت کوین: نشانههایی از تغییر روند؟

در ماههای فوریه و مارس، شاهد خروج خالص قابل توجهی به میزان ۳.۸ میلیارد دلار از ETFهای بیت کوین بودیم. این روند در سه هفته ابتدایی آوریل نیز با خروج ۶۰۰ میلیون دلار دیگر ادامه یافت. با این حال، روز سهشنبه شاهد یک چرخش چشمگیر در این روند بودیم و بیش از ۱.۵۴ میلیارد دلار سرمایه بهصورت خالص وارد این صندوقها شد که یک رکورد ورودی روزانه محسوب میشود.

اکنون، سوال کلیدی این است که آیا این تغییر روند میتواند پایدار بماند؟ دیدگاه ما بر این است که بدون مشارکت فعال بازارهای ایالات متحده و به تبع آن، ETFهای بیت کوین، دستیابی مجدد به سقفهای تاریخی برای این دارایی دیجیتال دشوار خواهد بود.

تحلیل حجم معاملات اسپات و فعالیت آنچین

حجم معاملات روزانه بیت کوین در ماه آوریل بهطور متوسط در سطح ۸.۷ میلیارد دلار قرار داشته است که مشابه سطوح ابتدای رالی صعودی سال ۲۰۲۳ محسوب میشود. در جریان صعود اخیر در روز سهشنبه، حجم معاملات به ۱۳ میلیارد دلار رسید، اما این رقم همچنان کمتر از نیمی از حجم معاملاتی است که معمولاً در روزهای با نوسانات شدید شاهد آن هستیم.

علاوه بر این، میانگین آدرسهای فعال در شبکه بیت کوین در ماه آوریل نسبت به اوجهای نوامبر و دسامبر سال گذشته، با کاهش ۲۲٪ روبرو بوده است.

با این وجود، سرمایهگذاران باید بهخاطر داشته باشند که بازارهای بیت کوین و بهطور کلی ارزهای دیجیتال، دارای ماهیت بازتابی هستند که یعنی حرکت قیمت معمولاً پیش از تغییر در فعالیتهای آنچین رخ میدهد و پس از آن، این فعالیتها ممکن است بهطور ناگهانی تغییر کنند.

رفتار هولدرهای کوتاهمدت: نشانهای از دستهای کاغذی؟

همانطور که در نمودارها مشاهده میشود، قیمت بیت کوین اخیراً با سطح میانگین قیمت خرید (Cost Basis) هولدرهای کوتاهمدت در محدوده ۹۲.۵ هزار دلار برخورد داشته است. این ناحیه، یک سطح حمایتی حیاتی محسوب میشود که با میانگینهای متحرک کلیدی قیمت نیز همپوشانی دارد.

در حالی که هولدرهای بلندمدت با ایجاد مناطق حمایتی، شالوده صعودهای آتی را بنا مینهند، هولدرهای کوتاهمدت نقش کلیدی در مراحل پایانی چرخههای صعودی و رساندن قیمت به سقفهای جدید ایفا میکنند. از این رو، رصد دقیق رفتار آنچین این گروه، به ویژه در شرایطی که داراییهای آنها مجدداً وارد سوددهی میشوند، از اهمیت بالایی برخوردار است.

نکات کلیدی:

- از اوایل فوریه، شاهد کاهش ۱۱.۴٪ در میزان بیت کوین نگهداری شده توسط هولدرهای کوتاهمدت بودهایم.

- دادههای آنچین نشان میدهد در روزهای سهشنبه و چهارشنبه این هفته، شاهد افزایش قابل توجهی در انتقال بیت کوین به صرافیها به میزان ۴.۴ میلیارد دلار بودهایم.

- این امر میتواند بهعنوان یک علامت هشدار در نظر گرفته شود، زیرا نشاندهنده تمایل برخی از هولدرهای کوتاهمدت به فروش زودهنگام داراییهای خود از ترس از دست دادن سودهای اخیر است.

- این رفتار، یادآور رویدادهای مارس ۲۰۲۲ است که قیمت بیت کوین پس از اصلاح از سقف ۶۹ هزار دلاری، بهطور موقت سطح قیمت خرید هولدرهای کوتاهمدت را پس گرفت. در آن زمان، این حرکت بهعنوان سیگنالی برای ادامه بازار نزولی در طول سال تلقی شد.

نقش هولدرهای بلندمدت در تعیین مسیر آتی

آیا هولدرهای بلندمدت قادر به جبران فشار فروش احتمالی از سوی هولدرهای کوتاهمدت خواهند بود؟

دادههای آنچین حاکی از بازگشت هولدرهای بلندمدت به بازار بهعنوان خریدار است. این گروه در حال حاضر ۶۹٪ از کل عرضه بیت کوین را در اختیار دارند که نسبت به پایینترین سطح ۶۶٪ در تاریخ ۱ فوریه ۲۰۲۵ افزایش یافته است.

نگاهی به دادههای تاریخی:

- اوج روند صعودی ۲۰۱۷: ۵۱.۶٪ از عرضه در اختیار هولدرهای بلندمدت.

- کف بازار نزولی ۲۰۱۸: ۶۷.۳٪ از عرضه در اختیار هولدرهای بلندمدت.

- اوج روند صعودی ۲۰۲۱ (اوج دوم): ۶۹٪ از عرضه در اختیار هولدرهای بلندمدت (اوج اول: ۵۸.۹٪).

- کف بازار نزولی ۲۰۲۲: ۶۹.۵٪ از عرضه در اختیار هولدرهای بلندمدت.

- اوج دسامبر ۲۰۲۴: ۶۷.۳٪ از عرضه در اختیار هولدرهای بلندمدت.

افزایش تمرکز عرضه در دست هولدرهای بلندمدت، در حال حاضر یک پایه قیمتی مستحکم برای بیت کوین ایجاد کرده است. با این حال، باید توجه داشت که ورود ETFها به بازار، میتواند تا حدودی این دادهها را تحت تاثیر قرار داده باشد، زیرا بسیاری از سرمایهگذاران خرد از طریق این ابزارها اقدام به خرید بیت کوین میکنند.

نسبت عرضه هولدرهای بلندمدت به کوتاهمدت: هشداری برای سقفهای قیمتی؟

دادههای آنچین به وضوح نشان میدهند که هولدرهای کوتاهمدت در حال انتقال کوینهای خود به هولدرهای بلندمدت هستند. نمودارها حاکی از آن است که این نسبت در اوج قیمت در دسامبر/ژانویه به کف خود رسیده است.

این موضوع از این جهت نگرانکننده است که معمولاً پایینترین سطح این نسبت با تشکیل سقفهای چرخهای (یا محلی) همزمان بوده که در دسامبر ۲۰۱۷، آوریل ۲۰۲۱، مارس ۲۰۲۴ و دسامبر ۲۰۲۴ مشاهده شده است.

با این حال، در چرخه صعودی پیشین، شاهد «سقف دوقلویی» بودیم که عمدتاً توسط هولدرهای بلندمدت هدایت میشد. در آن زمان، نسبت مذکور در اولین سقف در ماه مارس به کف رسید (نشاندهنده نقش پررنگ هولدرهای کوتاهمدت در آن صعود) و در دومین سقف چرخه در نوامبر ۲۰۲۱ به اوج خود رسید که نشاندهنده نقش محوری هولدرهای بلندمدت در آن صعود بود.

این احتمال وجود دارد که در شرایط فعلی نیز شاهد سناریوی مشابهی باشیم. در صورت تحقق این امر، احتمال یک حرکت صعودی طولانیمدت دیگر کاهش مییابد، اما احتمالا میتوان شاهد یک سقف قیمتی دیگر در محدوده ۱۱۰ تا ۱۳۰ هزار دلار بود.

استیبل کوینها و دامیننس USDT: نشانهای از احتیاط در بازار؟

بهطور تاریخی، قیمت بیت کوین همبستگی قابل توجهی با افزایش عرضه در گردش و دامیننس USDT داشته است.

از این رو، ثابت ماندن عرضه USDT در حدود ۱۴۰ میلیارد دلار از اواسط دسامبر تاکنون، یک نکته قابل توجه است. در مقابل، شاهد افزایش عرضه USDC (رشد ۴۷٪ از اواسط دسامبر) هستیم. این الگو، مشابه آن چیزی است که در چرخه گذشته مشاهده کردیم که عرضه USDC تا عمق بازار نزولی به رشد خود ادامه داد و سپس در اواخر سه ماهه سوم سال ۲۰۲۲ کاهش یافت.

فاندینگ ریتها: نبرد میان خریداران و فروشندگان استقراضی

فاندینگ ریتها در معاملات آتی بیت کوین در روز سهشنبه این هفته بهشدت منفی شد که نشاندهنده سفتهبازی فروشندگان بر ریزش قیمت در سطح ۹۴ هزار دلار است. در حال حاضر، فروشندگان استقراضی (شورت سلر) بالاترین فاندینگ ریتها را از آگوست ۲۰۲۳ تاکنون برای حفظ موقعیتهای خود پرداخت میکنند.

این وضعیت، دیدگاهی از نحوه پوزیشنگیری معاملهگران و سفتهبازان در اختیار ما قرار میدهد. اگر پیشبینی آنها نادرست باشد، میتوانیم شاهد یک شورت اسکوییز (Short Squeeze) قدرتمند با صعود قیمت بیت کوین به ۱۰۰ هزار دلار یا بالاتر باشیم.

حجم لیکوئید شدن معاملات فروش استقراضی در روزهای سهشنبه و چهارشنبه این هفته نسبتاً اندک و به ترتیب ۲۳ و ۱۳ میلیون دلار بوده است. این رقم ناچیز نشان میدهد نبرد واقعی میان خریداران و فروشندگان استقراضی هنوز بهطور کامل شکل نگرفته است.

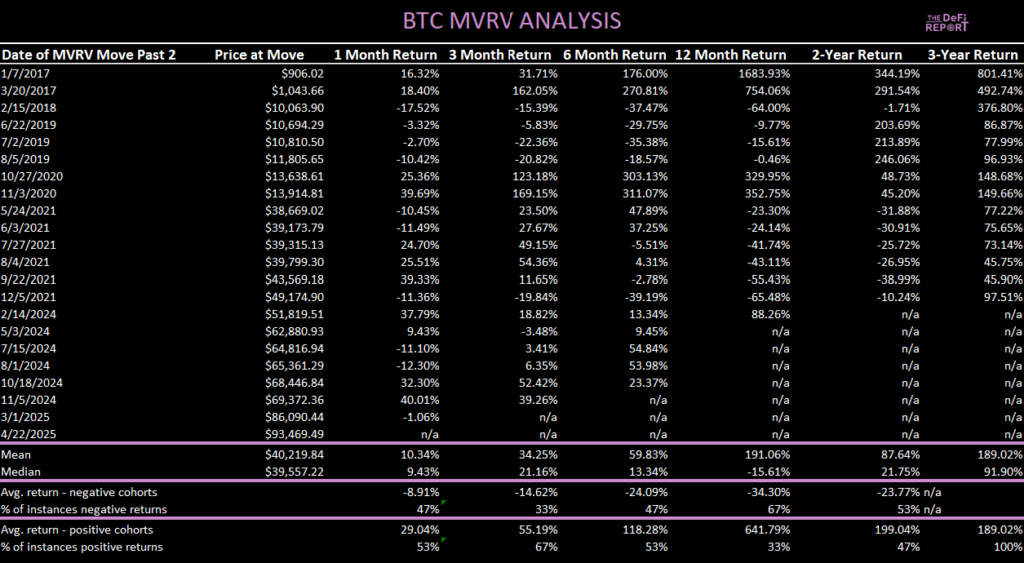

تحلیل شاخص MVRV-Z: چشمانداز بازده کوتاهمدت و بلندمدت

شاخص MVRV-Z بیت کوین در حال حاضر در سطح ۲.۲ قرار دارد. این شاخص با استفاده از نمره Z، دادهها را در طول دورههای زمانی و رژیمهای مختلف بازار نرمالسازی میکند. مقدار ۲.۲ نشان میدهد قیمت فعلی بیت کوین ۲.۲ انحراف معیار بالاتر از میانگین تاریخی خود معامله میشود. از تاریخ اول ژانویه ۲۰۱۷، قیمت ۷۰٪ از زمان را زیر این سطح و ۳۰٪ از زمان را بالای آن سپری کرده است.

با بررسی دورههایی که شاخص MVRV-Z در یک روند صعودی از سطح ۲ عبور کرده و مواردی که این سومین بار یا بیشتر بوده که این حرکت در طی ۱۸ ماه رخ میدهد (مانند وضعیت فعلی)، نتایج زیر حاصل شده است:

بازده ۱۲ ماهه در تمامی این موارد منفی بوده است.

برای ارائه یک دیدگاه جامعتر، تمامی مواردی که در آن شاخص MVRV-Z از سال ۲۰۱۷ در یک روند صعودی از سطح ۲ عبور کرده است، در زیر آورده شده است:

نکات کلیدی:

- میانگین بازده ۱ ماهه: ۱۰.۳۴٪، با ۵۳٪ موارد منجر به بازده مثبت.

- میانگین بازده ۳ ماهه: ۳۴.۲۵٪، با ۵۵٪ موارد منجر به بازده مثبت.

- میانگین بازده ۶ ماهه: ۵۹.۸۳٪، با ۵۳٪ موارد منجر به بازده مثبت.

- میانگین بازده ۱۲ ماهه: ۱۹۱٪ (۸۴٪ در صورت حذف مورد ۱.۷.۲۰۱۷)، اما تنها ۳۳٪ موارد منجر به بازده مثبت شده است.

بهطور کلی، خرید پس از عبور شاخص MVRV-Z از سطح ۲ در یک روند صعودی میتواند منجر به بازده قوی شود، اما این نتایج بهطور تاریخی در ابتدای چرخههای صعودی (اوایل ۲۰۱۷، اواخر ۲۰۲۰) رخ داده است.

جمعبندی: مومنتوم و شاخصهای آنچین

در سه ماه گذشته، شاهد روند نزولی در فعالیتهای آنچین نه تنها در شبکه بیت کوین، بلکه در شبکههای اتریوم و سولانا نیز بودهایم.

دادههای اخیر نشان میدهد منطقه آسیا-اقیانوسیه/چین نقش اصلی را در حرکت صعودی اخیر ایفا کرده است، اگرچه در روز سهشنبه شاهد ورود قابل توجه سرمایه به ETFهای بیت کوین نیز بودیم که در نمودار زیر لحاظ نشده است. این یک علامت مثبت است، اما معتقدیم که بدون مشارکت قوی بازار ایالات متحده، احیای ساختار بازار صعودی برای بیت کوین دشوار خواهد بود.

رشد عرضه استیبل کوینها در حال کاهش است و عرضه USDT برای چهار ماه گذشته در سطح ۱۴۰ میلیارد دلار ثابت مانده است. در گذشته، شاهد همبستگی بین کاهش رشد عرضه استیبل کوین USDT و دورههای نوسان و تثبیت قیمت بیت کوین بودهایم (آوریل تا اکتبر ۲۰۲۴ و سپتامبر تا دسامبر ۲۰۲۱ که در نهایت منجر به بازار نزولی شد).

نسبت هولدرهای بلندمدت به هولدرهای کوتاهمدت همچنان نگرانی اصلی ما محسوب میشود. هولدرهای بلندمدت معمولاً کفهای قیمتی و پایههای حرکات صعودی پارابولیک را تعیین میکنند. اما این هولدرهای کوتاهمدت هستند که با ورود قدرتمند به بازار، قیمت را به سقفهای جدید تاریخی میرسانند. اگرچه شرایط میتوانند بهسرعت تغییر کنند، اما در حال حاضر بهسختی میتوانیم شاهد چنین سناریویی باشیم. یک دوره طولانیتر از نوسان و تثبیت قیمت میتواند یک ساختار سالمتر برای ورود سرمایه جدید به بیت کوین ایجاد کند.

تحلیل شاخص MVRV-Z نتایج متفاوتی را برای بازده کوتاهمدت نشان میدهد، در حالی که چشمانداز بازده در بازه زمانی دو تا سه ساله مثبتتر به نظر میرسد. ما ترجیح میدهیم بیت کوین را در سطوحی نزدیکتر به مقدار ۱ در این شاخص خریداری کنیم، نه در سطوح فعلی.

ما اذعان داریم که این تحلیل بر اساس دادههای گذشته صورت گرفته است. سرمایهگذاران باید درک کنند که بهدلیل ماهیت بازتابی بازارهای ارزهای دیجیتال (جایی که حرکت قیمت معمولاً پیش از تغییر در روایتها و فعالیتهای درون زنجیرهای رخ میدهد)، شرایط میتواند بهسرعت تغییر کند.

در نهایت، لطفاً توجه داشته باشید که این تحلیل دادههای آنچین شامل ETFها یا بیت کوین موجود در صرافیهای متمرکز (حدود ۱۸.۷٪ از کل عرضه) نمیشود.

چشمانداز کوتاهمدت

در محافل تحلیلی، بحثهای زیادی پیرامون «جدا شدن بیت کوین» از بازارهای سنتی، بهویژه با خروج سرمایه جهانی از بازارهای ایالات متحده، مطرح شده است. ما این دیدگاه را با احتیاط مینگریم، نه به این دلیل که معتقد نیستیم بیت کوین در نهایت از این همبستگی جدا خواهد شد، بلکه به این دلیل که واقعیت تاریخی نشان میدهد همبستگی بیت کوین با نزدک (میانگین ۰.۲۲ و میانه ۰.۲۳ از تاریخ ۱.۱.۲۰۱۷) بهطور کلی پایین بوده است.

با این حال، همبستگی بیت کوین با نزدک در سال جاری افزایش یافته است (۰.۴۷) و معمولاً زمانی که نزدک تحت فشار قرار میگیرد، این همبستگی افزایش مییابد و در روزهایی که نزدک ۲٪ یا بیشتر کاهش مییابد، همبستگی به ۰.۴ میرسد که به سال ۲۰۱۷ بازمیگردد.

ما انتظار تغییر قابل توجهی در این وضعیت در کوتاهمدت نداریم. این سوال مطرح میشود که آیا نزدک پتانسیل کاهش بیشتر را دارد؟ بهنظر ما، پاسخ مثبت است.

دلایل:

در حالی که سرمایهگذاران همچنان در حال خروج از داراییهای پرریسک هستند، بازار سهام همچنان با ضریب P/E آتی ۱۹ معامله میشود. این عدد بهمعنای سود مورد انتظار یک شرکت (یا کل بازار) طی ۱۲ ماه آینده است.

در اینجا مقایسهای با کف چهار اصلاح بزرگ گذشته آورده شده است:

- بازار نزولی ۲۰۲۲: ضریب P/E ۱۵ (معادل S&P ۵۰۰ در سطح ۴٬۲۴۸ امروز).

- کووید-۱۹: ضریب P/E ۱۳ (معادل S&P ۵۰۰ در سطح ۳٬۶۸۲ امروز).

- بحران مالی ۲۰۰۸: ضریب P/E ۱۷.۱ (معادل S&P ۵۰۰(معادل S&P ۵۰۰ در سطح ۴٬۸۱۵ امروز).

- حباب داتکام: ضریب P/E ۲۰ (معادل S&P ۵۰۰ در سطح ۵٬۶۶۵ امروز).

تحلیلگران در طول بحران کووید-۱۹، پیشبینیهای سود شرکتها را ۲.۲٪ (به دلیل سرعت وقوع بحران)، در بازار نزولی ۲۰۲۲، ۴.۲٪، در بحران مالی ۲۰۰۸، ۶۴٪ و در زمان ترکیدن حباب داتکام، ۳۸٪ کاهش دادند. کاهش قابل توجه پیشبینی سود در طول ترکیدن حباب داتکام و بحران مالی ۲۰۰۸ منجر به ضرایب P/E پایینتر در کفهای قیمتی شد.

تاکنون، پیشبینی سود شرکتها تنها ۰.۳٪ کاهش یافته است.

از طرفی:

- آمار مربوط به اخراجها (اکثرا دولتی) در حال حاضر از سطوح بحران مالی ۲۰۰۸ نیز فراتر رفته و این موضوع هنوز در دادههای بازار کار منعکس نشده است.

- دادههای نظرسنجی اقتصادی در بخشهای مختلف (شاخص تولید فدرال رزرو فیلادلفیا، شروع ساخت مسکن، سفارشهای جدید فدرال رزرو فیلادلفیا، رزرو کشتیهای کانتینری و حجم تجارت در بنادر لسآنجلس) نشانههای ضعف را بروز میدهند.

- فدرال رزرو آتلانتا رشد منفی تولید ناخالص داخلی در سه ماهه اول سال جاری را پیشبینی میکند.

- فدرال رزرو در حال حاضر موضع صبر را اتخاذ کرده و احتمال کاهش نرخ بهره در ماه می تنها ۵٪ است.

- مذاکرات تعرفهای بینالمللی پیچیدگیهای زیادی دارد و احتمالاً زمان بیشتری از انتظارات بازار به طول خواهد انجامید و میتواند شاهد افزایش تنشها و لفاظیهای طرفین باشد.

بهطور خلاصه، بهنظر ما دولت ترامپ در تلاش است تا با اعمال سیاستهایی، بهتدریج ارزش بازار سهام را کاهش دهد. با این حال، اقتصاد ایالات متحده ممکن است پیش از این نیز آسیبهای جدی دیده باشد. از این رو، معتقدیم موج نزولی بعدی میتواند زمانی آغاز شود که دادههای اقتصادی سخت و واقعی شروع به انتشار کنند.

از سوی دیگر، این احتمال نیز وجود دارد که بازار سهام با موفقیت از این دوره بلاتکلیفی عبور کند، آن هم در صورتی که:

- توافقات تعرفهای با سرعتی بیشتر از حد انتظار بهدست آیند.

- بازار اوراق قرضه ثبات خود را حفظ کرده و با مشکلات ساختاری جدی روبرو نشود.

- دولت ترامپ بتواند توجه بازار را بهسمت کاهش مالیاتها و مقرراتزدایی معطوف کند که در حال حاضر نیز در حال پیگیری آن است.

چشمانداز بلندمدت

چشمانداز بلندمدت برای بیت کوین و بهطور کلی بازار ارزهای دیجیتال بسیار امیدوارکننده بهنظر میرسد.

کسری بودجه در ایالات متحده نه تنها کاهش نیافته، بلکه در حال افزایش است! اعتراف میکنیم که در مورد این موضوع چندین بار تغییر عقیده دادهایم. اما با اعلام قریبالوقوع خروج ایلان ماسک از کاخ سفید در ماه می، مشخص شده است که تمرکز بر دوجکوین بیشتر یک نمایش سیاسی و هدف قرار دادن بازیگران کوچک بوده است.

بهطور خلاصه، هیچ چیز جلوی این روند را نخواهد گرفت. به احتمال زیاد، وزارت خزانهداری همچنان نقش مهمی در تامین نقدینگی ایفا خواهد کرد. و این موضوع تنها به ایالات متحده محدود نمیشود، بلکه کشورهای اروپایی نیز در حال افزایش هزینههای مالی خود برای تامین بودجه دفاعی و زیرساختی هستند.

ما پیشبینی میکنیم که فدرال رزرو در سه ماهه سوم یا چهارم سال جاری میلادی، مجدداً شروع به افزایش ترازنامه خود خواهد کرد.

با آغاز این روند، انتظار داریم شاهد سرکوب مالی/کنترل منحنی بازده و افزایش نرخ تورم در سطح جهانی باشیم. در چنین محیطی، پیشبینی میکنیم سرمایهگذاران به داراییهای غیردولتی و با عرضه محدود مانند طلا و بیت کوین بهعنوان جایگزینی برای سهام روی آورند.

مدیریت ریسک و جمعبندی نهایی

خرید بیت کوین و سایر داراییها (مانند سولانا) در کفهای قیمتی سال ۲۰۲۲ یک «فرصت طلایی» بود. همچنین، افزایش حجم سرمایهگذاری در سپتامبر گذشته (شامل تخصیص سرمایه به میمکوینها) پیش از کاهش نرخ بهره و پیشبینی پیروزی ترامپ در انتخابات، یک «فرصت طلایی» دیگر محسوب میشد.

همچنین، در دسامبر/ژانویه، کاهش وزن سبد سرمایهگذاری بهسمت نقدینگی را یک «فرصت طلایی» تلقی کردیم.

آیا در حال حاضر، ورود به موقعیت خرید در بازار ارزهای دیجیتال یک «فرصت طلایی» است؟

از نظر ما، پاسخ منفی است. ما چشمانداز پیش رو را در نظر میگیریم. با این حال، ترجیح میدهیم رویکردی بسیار ساده داشته باشیم. از بسیاری جهات، معتقدیم موضوع به این موارد خلاصه میشود:

اگر شما نیز مانند ما معتقدید که در حال تجربه یک بازتنظیم ساختاری در تجارت جهانی و سیستمهای پولی هستیم، میتوانید لفاظیهای ترامپ را نادیده گرفته و سعی کنید سیگنالهای واقعی را در میان همهمه نظرات افرادی مانند بسنت (Bessant) پیدا کنید.

دیدگاه ما این است که تحقق این تغییرات زمان زیادی بهطول خواهد انجامید و ما هنوز حتی از ابتدای این فرآیند عبور نکردهایم.

فدرال رزرو در حال حاضر موضع صبر را اتخاذ کرده است و ما نیز در حال حاضر ترجیح میدهیم در کنار آنها منتظر بمانیم. از این رو، با حفظ موقعیت بلندمدت خود در بیت کوین، همچنان مقدار قابل توجهی نقدینگی را برای فرصتهای آتی حفظ خواهیم کرد.

ممکن است در کوتاهمدت از برخی سودهای احتمالی جا بمانیم، اما با این موضوع مشکلی نداریم. هر سرمایهگذار باید بر اساس محدوده آسایش و میزان تحمل ریسک خود عمل کند. نقدینگی نیز یک موقعیت است. با توجه به فرصتهای فراوانی که در بازار ارزهای دیجیتال وجود دارد، ترجیح میدهیم صبور بمانیم.

The DeFi Report

source