به گزارش پایگاه خبری بورس پرس،

اسماعیل دلفراز در خصوص نقش و اهمیت گروه مالی کیمیا مس ایرانیان در رشد و توسعه صنایع معدنی، اعلام کرد: شرکت ملی مس با هدف تکمیل زنجیره ارزش صنعت، سال 99 برنامه حضور فعال در بازار سرمایه را اجرایی کرد و سرمایهگذاری گروه مالی کیمیا مس ایرانیان به عنوان بازوی سرمایهگذاری شرکت ملی مس فعالیت را در بازار سرمایه آغاز کرد.

هدف اصلی شرکت ملی مس دستیابی به رشد مستمر با اجرای طرحهای توسعه است و بحث تجهیز سرمایه نقش بسیار تعیینکنندهای در رسیدن به این مهم دارد. تولید همواره بهعنوان مهمترین رکن اقتصاد است و تأمین مالی، مهمترین اصل پشتیبانی از تولید محسوب میشود.

بر این اساس سرمایهگذاری گروه مالی کیمیا مس ایرانیان، شرکت تامین سرمایه کیمیا را تاسیس کرد و اصلیترین گام را در تحقق اهداف ترسیم شده برداشت. با توجه به حمایتهای جدی هیات مدیره شرکت ملی مس، شرکت سرمایهگذاری گروه مالی کیمیا مس ایرانیان مسیر رشد و توسعه را به سرعت طی کرد و سرمایه ثبتی را در چهار سال و طی سه مرتبه افزایش سرمایه از 500 میلیارد به 15 هزار میلیارد تومان افزایش داد و اکنون به عنوان یکی از بزرگترین شرکتهای سرمایهگذاری نقشآفرینی میکند.

ارزش روز سبد سرمایه گذاری و داراییهای تحت مدیریت

با توجه به افزایش سرمایههای صورت گرفته و تخصیص بهینه منابع، وضعیت سبد سرمایهگذاری شرکت به رغم نوپا بودن مطلوب و ارزش افزوده قابل توجهی ایجاد شده است. ارزش روز سبد سرمایهگذاری بالغ بر 37 هزار میلیارد تومان و ارزش داراییهای تحت مدیریت گروه بالغ بر 53 هزار میلیارد تومان است.

با توجه به عملکرد شرکت تامین سرمایه کیمیا و درنظر داشتن نشان تجاری شرکت ملی مس، امید می رود ارزش داراییهای تحت مدیریت گروه به زودی از 100 هزار میلیارد تومان به عنوان نخستین هدف مجموعه، عبور کند و رسالت شرکت در تجهیز منابع و تشکیل سرمایه در مسیر توسعه شرکت معظم ملی مس با قدرت ایفا شود.

مسیر آتی شرکت

با هدف پاسخگویی به انتظارات و نیازهای شرکت ملی مس بهعنوان ذینفع اصلی در گذشته عمده تمرکز گروه مالی کیمیا مس ایرانیان بر مدیریت دارایی بود اما باتوجه به اهداف شرکت ملی مس و اهمیت طرح کیمیا در برنامه استراتژیک این شرکت، افزایش ظرفیت تولید مس نیازمند تأمین مالی داخلی و بینالمللی و برنامهریزی دقیق است که تاسیس و راهاندازی تامین سرمایه کیمیا نیز با همین هدف و پاسخ به همین نیاز صورت پذیرفت و داراییهای تحت مدیریت “تکیمیا” به عنوان زیرساخت اصلی تامین مالی مورد نیاز شرکت مس روز به روز در حال افزایش است.

گسترش گروه مالی در پاسخ به کلیه نیازهای شرکت ملی مس در راستای تکمیل زنجیره ارزش و استفاده از ظرفیت بازار سرمایه با هدف خلق ارزش برای ذینفعان از اولویتهای بسیار مهم سرمایهگذاری گروه مالی کیمیا مس ایرانیان است که اقدامات لازم در این خصوص در جریان است و برند گروه مالی کیمیا در آینده نزدیک در بازار سرمایه بیشتر نقشآفرین خواهد بود.

تحولات بازار سرمایه و چشمانداز

آبان ماه با کاهش تنشهای منطقهای و ریسکهای ژئوپلیتیک درکنار راهاندازی بازار ارز توافقی، بازار سرمایه با استقبال سرمایهگذاران مواجه شد و شاخص از سطح 1.970 به حدود سه میلیون واحد رسید. نرخ نیما نیز طی این مدت از 42 هزار تومان در بازار ارز توافقی با ساز و کار عرضه و تقاضا به 66 هزار تومان رسید که اثرگذاری مطلوبی بر درآمد شرکتها خواهد داشت.

پیام های تیم اقتصادی دولت مبنی بر عدم قیمتگذاری دستوری، ایجاد مشوقهای مربوط به تولید، واگذاری شرکتهای خودرویی و اصلاح نرخ فراوردههای پالایشی میتواند در ادامه به بهبود حاشیه سود صنایع منجر شود.

نرخ بهره بالا و انقباض پولی از جمله ریسکهای بازار سرمایه محسوب میشود که اگر تغییر سیاستهای بانک مرکزی و انبساط پولی اتفاق افتد اثر مثبتی بر آینده بورس خواهد داشت و علاوهبر بهبود وضعیت سرمایه در گردش شرکتها و کاهش هزینه بهره، شاهد رشد نسبت P/E بازار خواهیم بود.

تغییر رییس جمهور کشور آمریکا و اقدامات آتی نیز از جمله ابهامات اثر گذار بر بازار سرمایه بشمار میرود. با این حال افق روشنی برای بورس انتظار می رود. انتخاب صنایع و شرکتهای مناسب و حضور در مجامع آنها میتواند بازدهی مطلوبی برای سرمایهگذاران به همراه داشته باشد.

تحولات جهانی صنعت مس

موثرترین عوامل بر چشمانداز قیمت مس در بازه کوتاه تا میان مدت، اقتصاد چین، گذار جهانی به انرژی سبز و احداث نیروگاههای بادی و خورشیدی و رشد تولید خودرو های برقی است. جنگ تعرفه ای آمریکا و چین که صادرات چین را هدف خواهد گرفت نیز می تواند اثرات مخرب بر رشد جهانی و به تبع قیمت جهانی مس داشته باشد.

نکته قابل توجه این است که نقش مس در گذار به انرژی های سبز است و می تواند رکود در بخش ساختمان و مصرف چین را جبران کند. با این وجود طبق پیشبینی آی.سی.اس.جی. در کوتاهمدت تقاضای مس در سال 2025 با 2.7 درصد رشد به 27.8 میلیون تن خواهد رسید.

همچنین براساس مطالعاتی که مک کنزی انجام داده مصرف مس تا سال 2030 به 37.8 میلیون تن و تا سال 2040 به 47.8 میلیون تن و تا سال 2050 به 57 میلیون تن (2.28 برابر مصرف سال 2020) خواهد رسید. نقش مصارف مس در گذار به انرژی سبز در سال 2030 به میزان 4.3 میلیون تن (معادل 11 درصد کل مصرف)، سال 2040 معادل 4.2 میلیون تن (معادل 9 درصد کل مصرف) و سال 2050 معادل 6.9 میلیون تن (معادل 12 درصد کل مصرف) برآورد شده است.

در بخش عرضه هم براساس پیشبینی آی.سی.اس.جی. تولید معادن در سال 2025 به دلیل محدودیت در دسترسی به کنسانتره به رشد 1.6 درصدی به میزان 28 میلیون تن خواهد رسید و 2025 معادل 194 هزار تن مازاد عرضه وجود خواهد داشت. موازنه عرضه و تقاضا در کوتاه مدت بسیار به تعادل نزدیک است و اتفاقات پیشبینی نشده میتواند موجب مازاد تقاضا شود.

در بلندمدت براساس برآورد مکنزی، تقاضای مس به علت گذار به انرژی سبز در سال 2031 میتواند به 36.6 میلیون تن برسد. درحالیکه با بهره برداری و توسعه پروژههای احتمالی، تولید میتواند حداکثر به 30.1 میلیون تن برسد و در نتیجه 6.5 میلیون تن مازاد تقاضا و کسری وجود دارد. اکثر موسسات مطرح جهانی پیشبینی بیش از 9 هزار دلار برای قیمت مس در سال 2025 داشتند.

چشمانداز سودآوری “فملی” و طرحهای توسعهای

یکی از چالشهایی که شرکت ملی مس طی دو تا سه سال اخیر با آن مواجه شد، پایین بودن نرخ تسعیر ارز بود. ثبات و عدم رشد نرخ دلار نیما همزمان با رشد دلار آزاد باعث شد صادرات کاتد از توجیهپذیری خارج شود که این امر به کاهش درآمد صادراتی شرکت منجر شد.

با تغییر سیاستهای ارزی بانک مرکزی و دولت و حرکت به سمت تک نرخی شدن نرخ ارز و ایجاد بازار ارز توافقی، شرکت ملی مس افزایش نرخ محصولات در بورس کالا و افزایش میزان صادرات کاتد را تجربه میکند که به تسریع تامین مالی منابع ارزی پروژهها و طرحهای توسعه و خلق ارزش برای سهامداران منجر میشود.

اهرم بالای شرکت نسبت به افزایش نرخ ارز در کنار چشمانداز مناسب فلز مس نسبت به سایر فلزات و افزایش تولید به واسطه طرحهای توسعه متعدد در سالهای آتی منجر به رشد سودآوری دلاری شرکت و انتفاع سهامداران خواهد شد.

یکی از بزرگترین طرح های توسعهای مربوط به طرح کیمیای شرکت ملی مس است که با هدف اجرای برنامه هفتم توسعه، ظرفیت کاتد تولیدی شرکت را از ۳۲۵ هزار تن فعلی به یک میلیون تن، کنسانتره را از 1.3 به 4.3 میلیون تن، برداشت سنگ سولفوری از معادن را از ۵۵ به ۱۷۷ میلیون تن و عملیات خاکبرداری را از ۲۸۰ به ۶۲۹ میلیون تن میرساند و اثر قابل توجهی در رشد سودآوری شرکت دارد.

در مجامع چند سال اخیر هیات مدیره شرکت ملی مس همواره منابع قابل توجهی برای عملیات بازارگردانی و حمایت از نماد تصویب و در نظر گرفته شد. کمیته تخصصی بازارگردانی همیشه سعی کرده با در نظر گرفتن موارد مختلف مثل تهیه پیوسته گزارشات ارزشگذاری، رصد مستمر بنیادی و تکنیکال قیمت جهانی مس و نرخ ارز، بررسی تابلو نماد و ارزش معاملات از این منابع به بهترین نحو استفاده کند.

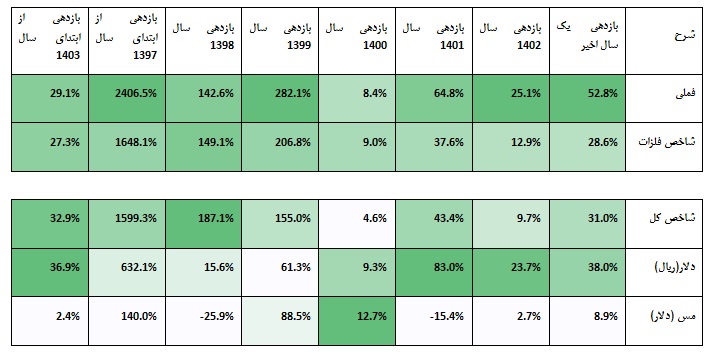

بررسی بازده قیمتی “فملی” و مقایسه با بازده سایر گزینهها مانند دلار، شاخصکل و شاخص فلزات اساسی نشان می دهد، بازده سهام شرکت ملی مس در اغلب مقاطع بهتر از شاخص صنعت و شاخص کل بود. به عنوان مثال بازدهی نقطه ای فملی در هفته پایانی دی ماه نسبت به مدت مشابه سال گذشته 52.8 درصد شد که نسبت به بازدهی 28.6 درصدی شاخص فلزات، بازدهی 31 درصدی شاخص کل، 38 درصدی دلار و 8.9 درصدی مس جهانی بازدهی بسیار بیشتری را برای سهامداران ایجاد کرد.

در دامنه زمانی وسیع تر یعنی از ابتدای سال 97 نیز بازدهی نماد فملی 2406 درصد بود که عملکرد بسیار بهتری نسبت به بازدهی 1648 درصدی شاخص فلزات، 1599 درصدی شاخص کل و 632 درصدی دلار و 140 درصدی مس جهانی داشت. مشاهده تابلو سهام و قراردادن سفارش های حمایتی در مواقعی که بازار دچار هیجانات منفی و فروش می شود نیز حاکی از نقدشوندگی سهم به اذعان فعالان است.

انتهای پیام

source