بازار ارزهای دیجیتال در ایالات متحده سالهاست با یک معمای پیچیده دستوپنجه نرم میکند: اینکه یک دارایی دیجیتال دقیقاً کِی یک «کالای دیجیتال» محسوب میشود و چه زمانی در دسته «اوراق بهادار» قرار میگیرد. این شکاف جدی قانونی، نهتنها مسیر ورود سرمایهگذاران نهادی را دشوار کرده، بلکه شرکتهای فعال در حوزه بلاکچین را با خطرهای حقوقی، تفسیرهای مبهم و برخوردهای ناگهانی نهادهای نظارتی روبهرو کرده است.

حالا اما پیشنویس تازهای از سوی کمیته کشاورزی سنای آمریکا، به ریاست جان بوزمن (John Boozman) و سناتور کوری بوکر (Cory Booker)، امید جدیدی ایجاد کرده است. این طرح که بخشی از یک برنامه جامع برای ساماندهی بازار داراییهای دیجیتال محسوب میشود، برای اولینبار تعریف نسبتاً مشخصی از کالای دیجیتال ارائه میدهد و تلاش میکند مرز میان «کالا» و «اوراق بهادار» را روشنتر کند؛ مسئلهای که اگر تصویب شود، میتواند یکی از قدیمیترین و حساسترین چالشهای صنعت کریپتو را برطرف کند. اما طرح جدید سنا چگونه مرز کالای دیجیتال و اوراق بهادار را مشخص میکند؟ در این مقاله از میهن بلاکچین به این سوال پاسخ میدهیم.

معمای قدیمی کریپتو: کالا یا اوراق بهادار؟

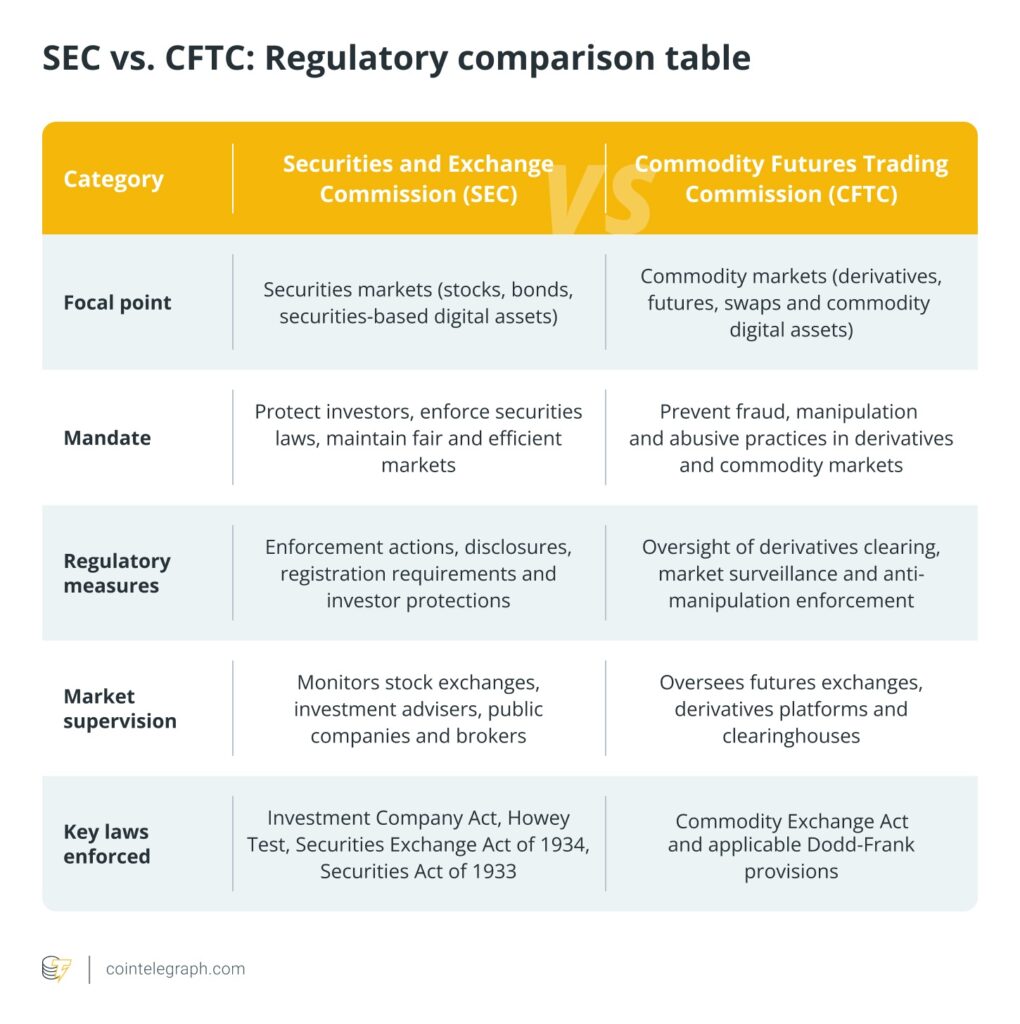

از نخستین روزهای ظهور بیت کوین، قانونگذاران آمریکا در تلاش بودهاند تشخیص دهند که داراییهای دیجیتال زیر نظر کدام نهاد باید قانونگذاری شوند: کمیسیون معاملات آتی کالا (CFTC) یا کمیسیون بورس و اوراق بهادار (SEC). همین ابهام، باعث سردرگمی گسترده و قوانین متناقض شده و بسیاری از شرکتها را در معرض پیگردهای احتمالی قرار داده است.

پلتفرمهای معاملاتی نمیدانستند کدام توکن نیاز به مجوز اوراق بهادار دارد. سرمایهگذاران نهادی نیز به دلیل نبود چارچوب مشخص، سالها به بازار ورود نکردند. حتی معاملهگران خرد نیز با بازاری روبهرو بودند که استانداردهای حفاظتیاش از یک صرافی به صرافی دیگر متفاوت بود.

اما با بازگشت ترامپ به کاخ سفید و رفتن گری گنسلر از کمیسیون بورس و اوراق بهادار آمریکا حالا قانونگذاری رمزارزها در آمریکا چهره تازهای به خودش گرفته و طرح جدید مجلس سنای این کشور به دنبال آن است تا با تعیین یک مرزبندی فدرال روشن برای «کالای دیجیتال» و «اوراق بهادار دیجیتال» برطرف کند.

تعریف تازه: کالای دیجیتال چیست؟

در پیشنویس این طرح، مفهوم جدیدی به نام کالای دیجیتال معرفی شده است؛ مفهومی که بخش مهمی از چارچوب جدید نظارتی را تشکیل میدهد. بر اساس این تعریف، داراییهایی مانند بیت کوین و اتریوم بهعنوان کالای دیجیتال شناخته میشوند؛ یعنی توکنهایی که قابلتعویض، قابلمالکیت کامل و قابلانتقال مستقیم روی یک بلاکچین عمومی و ایمن هستند.

این دسته از داراییها تحت نظارت CFTC قرار میگیرند، نه SEC؛ موضوعی که بحث چندین و چند ساله قانونگذاری را بالاخره به پایان خودش میرساند.

اما پذیرفتن این تعریف در نهایت چندین تحول مهم را به همراه خواهد داشت:

- داراییهای بزرگ مثل بیت کوین و اتریوم وارد فضای نظارتی شفاف و قابلپیشبینی میشوند.

- ریسک اینکه SEC بهطور ناگهانی یک توکن را اوراق بهادار اعلام کند کاهش مییابد.

- بازاری از «کالاهای دیجیتال امنتر» شکل میگیرد که احتمالاً حجم معاملات بیشتر، مشتقات متنوعتر و ورود سرمایهگذاران نهادی را تجربه خواهد کرد.

- توکنهایی که در این دسته قرار نمیگیرند، همچنان زیر نظر سختگیرانه SEC باقی میمانند.

جالب است بدانید که پیش از فراگیر شدن کریپتو، دولت آمریکا در سال ۲۰۱۴ بیت کوین را برای اهداف مالیاتی یک نوع «دارایی» طبقهبندی کرده بود؛ تصمیمی که موجب شد هر معامله ارز دیجیتال مشمول مالیات بر سود شود. این موضوع در عمل یکی از اولین قوانین رسمی درباره رمزارزها بود.

چه چیزهایی هنوز «اوراق بهادار» تلقی میشوند؟

با وجود تعریف واضح کالای دیجیتال، طرح جدید هنوز یک دسته بزرگ از داراییها را بدون پاسخ گذاشته است:

توکنهای حاکمیتی، پروژههای دیفای، توکنهای کاربردی، شبکههای نیمهمتمرکز و بسیاری از داراییهای ترکیبی.

این دستهها بعدها و پس از بررسیهای بیشتر تعیین تکلیف خواهند شد. اگر یک توکن نتواند معیارهای کالای دیجیتال را برآورده کند، خودبهخود زیر نظارت کمیسیون بورس و اوراق بهادار قرار میگیرد و باید الزامات افشای اطلاعات، ثبت و بررسیهای امنیتی سختگیرانهتری را رعایت کند.

در طرح جدید سنای آمریکا، چارچوب نظارتی داراییهای دیجیتال بهگونهای طراحی شده که هر نوع توکن بسته به ماهیت خود در یکی از چند مسیر مشخص قرار بگیرد. در این مدل، داراییهایی مانند بیت کوین و اتریوم که ماهیت غیرمتمرکز و مشابه کالا دارند، تحت مسیر نظارتی کالا قرار میگیرند. در مقابل، بخش بزرگی از توکنهای جدید، بهویژه آنهایی که توسط تیمها یا شرکتهای نیمهمتمرکز اداره میشوند و شباهتهایی به سهام یا اوراق بهادار دارند در مسیر نظارتی اوراق بهادار دستهبندی میشوند.

علاوه بر این دو بخش، طرح سنا مسیر دیگری نیز در نظر گرفته که مخصوص انتشار توکنهای تازه است؛ مسیری که پروژهها را ملزم میکند اطلاعات کاملتری منتشر کنند، استانداردهای فنی مشخصی را رعایت کنند و پیش از عرضه، ارزیابیهای ریسک دقیقتری انجام دهند. این سه لایه، در مجموع چارچوبی ایجاد میکند که هدفش ایجاد شفافیت بیشتر و جلوگیری از سوءاستفاده در بازار داراییهای دیجیتال است.

افزایش قدرت CFTC و تغییر بزرگ در توازن نظارتی

تا امروز، کمیسیون بورس و اوراق بهادار آمریکا بخش عمدهای از قدرت نظارتی بازار ارزهای دیجیتال را در دست داشته است و بسیاری از تصمیمات در قالب اقدامات تنبیهی یا شکایات قانونی اتخاذ میشد. اما اگر پیشنویس جدید تصویب شود، نقش کمیسیون معاملات آتی کالای آمریکا به طور چشمگیری گسترش مییابد و قدرت آن برای نظارت بر بازار معاملات کالای دیجیتال افزایش پیدا میکند که شامل ثبت و نظارت بر صرافیها، کارگزاران و متولیان نگهداری داراییهای دیجیتال خواهد بود بهطوری که هرگونه فعالیت در بازار کالایی باید تحت نظر مستقیم CFTC انجام شود.

علاوه بر این، این نهاد میتواند در تدوین قوانین جدید نقش داشته باشد که گاهی این کار به صورت مشترک با SEC انجام میشود و حتی توانایی دریافت کارمزد برای توسعه ابزارهای نظارتی خود را خواهد داشت. این تغییر بنیادی مسیر بازار را از یک فضای پرریسک و مبتنی بر اقدامات تنبیهی، به یک چارچوب نظارتی قابلپیشبینی و منظم نزدیک میکند، جایی که پروژهها، صرافیها و سرمایهگذاران میتوانند با اطمینان بیشتری فعالیت کنند.

استانداردهای سختگیرانهتر برای صرافیها و شرکتها

پیشنویس جدید تنها به موضوع دستهبندی داراییها محدود نمیشود؛ بلکه مجموعهای از الزامات عملیاتی و مدیریتی سخت برای صرافیها و شرکتهای فعال در حوزه کریپتو در نظر گرفته است. یکی از تغییرات مهم، الزام صرافیها به تفکیک کامل وظایف داخلی است. در این ساختار جدید، یک صرافی نمیتواند همزمان نقش معاملهگر، کارگزار، نگهدارنده دارایی و بازارساز را بر عهده داشته باشد. این تفکیک مشابه سیستم مالی سنتی طراحی شده تا تعارض منافع به حداقل برسد و شفافیت فعالیتها افزایش یابد.

علاوه بر این، صرافیها تنها مجاز به لیست کردن داراییهایی هستند که بهراحتی قابل دستکاری یا سوءاستفاده نباشند. این محدودیت میتواند بسیاری از توکنهای مشکوک یا پرریسک را از بازار حذف کند و کیفیت داراییهای موجود در صرافیهای آمریکا را افزایش دهد. این پیشنویس همچنین بر تقویت استانداردهای حفاظتی و افشای اطلاعات تأکید دارد؛ از حفاظت از دارایی کاربران گرفته تا ارائه اطلاعات شفاف، حسابرسیهای منظم و گزارشدهی منظم. اجرای این الزامات میتواند جلوی ورشکستگیهای ناگهانی و کلاهبرداریهای گستردهای مانند FTX را بگیرد و اعتماد کاربران را به طور قابلتوجهی افزایش دهد.

این طرح چه تاثیری بر فعالان مختلف بازار رمزارزها دارد؟

این پیشنویس برای هر بخش از اکوسیستم کریپتو پیامدهای متفاوتی دارد. برای صادرکنندگان توکن، چیزی که اهمیت دارد این است که بررسی کنند شبکه آنها تا چه حد غیرمتمرکز است و چه میزان به واسطهها وابسته است. هرچه شبکه غیرمتمرکزتر باشد و وابستگی به نهاد مرکزی کمتر باشد، احتمال آنکه توکن به عنوان «کالای دیجیتال» طبقهبندی شود، بیشتر است. در مقابل، توکنهایی که معیارهای کالایی را برآورده نکنند، زیر نظر SEC قرار گرفته و مشمول نظارت سختگیرانهتر خواهند شد.

همانطور که گفتیم، صرافیها، کارگزاران و پلتفرمها نیز با تغییراتی جدی مواجه میشوند. آنها باید ساختار داخلی خود را تفکیک کنند، در CFTC ثبت شوند و فرایندهای نظارتی و انطباق خود را تقویت کنند. هرچند این اقدامات ممکن است هزینههای عملیاتی را افزایش دهد، اما در نهایت اعتماد سرمایهگذاران نهادی به بازار را افزایش میدهد و پایداری بیشتری برای سیستم ایجاد میکند.

سرمایهگذاران نهادی از همه بیشترین سود را خواهند برد، چرا که سالها نبود قوانین شفاف مانع ورود بانکها، صندوقها و مدیران دارایی به بازار شده بود. با وجود چارچوب فدرال روشن و طبقهبندی مشخص داراییها، آنها میتوانند با اطمینان بیشتری در مقیاس گسترده به بازار وارد شوند. کاربران عادی نیز از این تغییرات منتفع میشوند چراکه با کاهش پروژههای جعلی و افزایش شفافیت و امنیت، محیطی مطمئنتر برای خرید و فروش و نگهداری داراییهای دیجیتال در اختیار خواهند داشت. البته این احتمال وجود دارد که طیف توکنهای ناشناخته و پرریسک در صرافیهای آمریکایی کاهش پیدا کند، اما در مقابل، اعتماد و امنیت کاربران به شکل قابل توجهی افزایش خواهد یافت.

سخن پایانی

پیشنویس جدید سنای آمریکا میتواند نقطه عطفی در تاریخ قانونگذاری ارزهای دیجیتال باشد. این طرح نهتنها تعریف روشنتری از «کالای دیجیتال» ارائه میدهد، بلکه مسئولیت نظارت را بین CFTC و SEC به شکلی منطقیتر تقسیم میکند. اگر این تغییرات به مرحله اجرا برسد، بخش مهمی از ترسهای دیرینه سرمایهگذاران، شرکتها و توسعهدهندگان بلاکچین از بین میرود.

با وجود این، مسیر تصویب و اجرای چنین قانونی آسان نخواهد بود و تعیین تکلیف پروژههای دیفای، توکنهای حاکمیتی و شبکههای نیمهمتمرکز همچنان نیازمند بررسی دقیقتر است. اما آنچه واضح است این است که ایالات متحده، پس از سالها سردرگمی، اکنون یک قدم بزرگ به سمت قانونگذاری شفاف و آیندهمحور در حوزه کریپتو برداشته است؛ گامی که میتواند ساختار بازار جهانی را نیز تحت تأثیر قرار دهد.

source