در دنیای معاملهگری، گاهی تنها یک نگاه متفاوت کافی است تا نتیجه شگفتانگیزی رقم بخورد. در یکی از تازهترین نمونهها، تریدر ناشناسی موفق شد با بهرهگیری از استراتژی پیچیده بازارسازی به یکی از تأمینکنندگان اصلی نقدینگی در پلتفرم معاملات آتی دائمی پرپچوال هایپر لیکویید تبدیل شود. او با تکیه بر معاملات فرکانس بالا، مدل دلتا خنثی و دریافت پاداش از کارمزد میکر توانست تنها در عرض دو هفته، سرمایهای کمتر از ۷٬۰۰۰ دلار را به بیش از ۱.۵ میلیون دلار برساند.

این تریدر نه بهدنبال میمکوینها رفت، نه روی جهت بازار ترید کرد و نه سوار بر موج ETFها شد؛ بلکه با تسلط به زیرساختها، استقرار مستقیم سرور در دیتاسنتر صرافی، خودکارسازی معاملات، مدیریت ریسک و استفاده درست از پاداشهای میکر، سودآورترین استراتژی معاملاتی سال ۲۰۲۵ را پیاده کرد. در این مطلب از میهن بلاکچین قصد داریم این استراتژی کمنظیر را موشکافی کنیم تا ببینیم راز سود ۲۲۰ برابری تریدر ناشناس چه چیزی بود.

آنچه در این مطلب میخوانید

پلتفرم و مغز متفکر پشت سود ۱.۵ میلیون دلاری

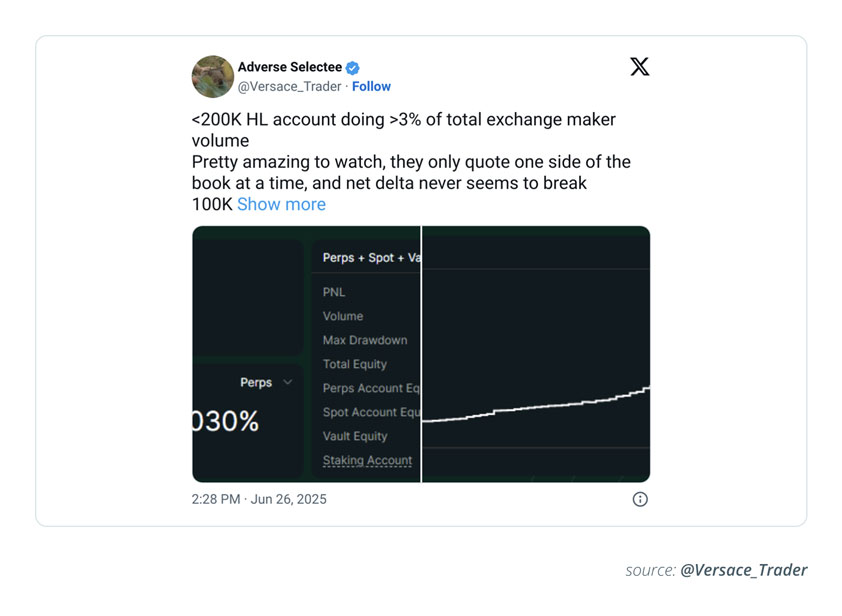

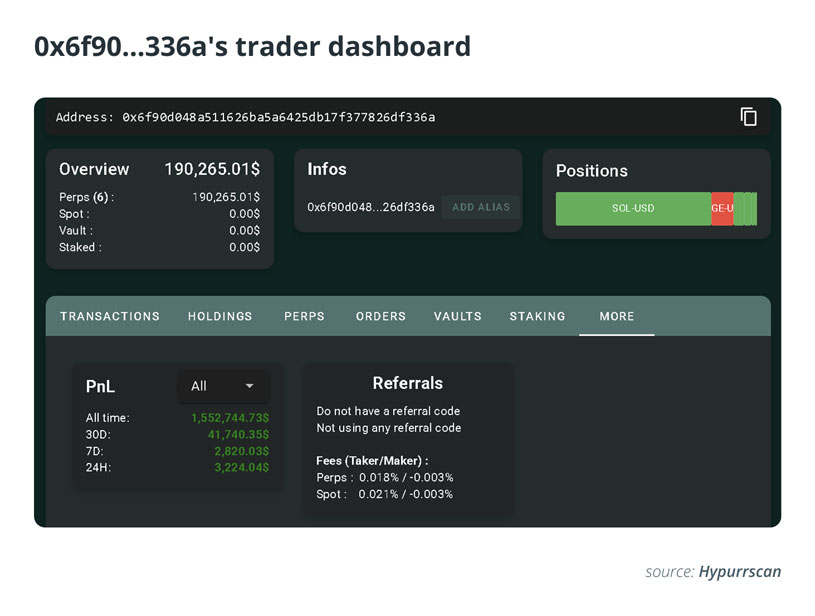

ماجرا از این قرار است که چند هفته قبل در میان انبوه دادههای آنچین، ردپای کیفپولی با آدرس“0x6f90…336a” توجه برخی تحلیلگران را بهخود جلب کرد. آنها متوجه شدند که آدرس مذکور از اوایل راهاندازی صرافی هایپرلیکویید (Hyperliquid) فعالیت خود را روی این پلتفرم با سرمایهای کمتر از ۲۰۰ هزار دلار شروع کرده است. هایپرلیکویید یک صرافی غیرمتمرکز برای معاملات قراردادهای دائمی (perpetuals) است که در نوامبر ۲۰۲۴ آغاز به کار کرد و بهسرعت به میدان رقابت تریدرهای حرفهای تبدیل شد.

این کیفپول بیسروصدا به معامله قراردادهای دائمی روی سولانا و سایر داراییها مشغول بود؛ اما تا مدتها کسی به آن توجهی نداشت. با گذشت زمان و رسیدن به ژوئن ۲۰۲۵، آمارهای این تریدر حیرتانگیز شد؛ حجم معاملات او به بیش از ۲۰.۶ میلیارد دلار رسید و بیش از ۳٪ از کل جریان نقدینگی سمت سفارشگذار (Maker) پلتفرم را بهخود اختصاص داد. اما چیزی که باعث جلب توجه شد، سفارشهای سنگین نهنگ یا پامپهای سوداگرانه نبود؛ بلکه نظم و انضباط استراتژی معاملاتی او همه را شگفتزده کرد.

استراتژی معاملاتی این تریدر طوری طراحی شده بود که مجموع ریسک دلتا (یعنی حساسیت کل پوزیشنها نسبت به تغییرات قیمت بازار) هیچگاه از ۱۰۰٬۰۰۰ دلار بیشتر نمیشد، از نوسانهای شدید که باعث لیکوییدشدن حساب تریدرها میشود، دوری میکرد و سودها را بهصورت منظم برمیداشت. بههمین دلیل کاربران پلتفرمهایی مانند “Hypurrscan.io” به او لقب «روح نقدینگی» دادند و حسابهایی مانند “Adverse Selectee” در شبکه X به بازتاب گسترده این ماجرا دامن زدند.

اما جالبترین بخش ماجرا این است که از کل دارایی موجود در حساب، تنها ۶٬۸۰۰ دلار، یعنی کمتر از ۴٪ اصل سرمایه عملا در استراتژی معاملاتی تریدر فعال بوده است و او توانسته ۱.۵ میلیون دلار سود بهدست بیاورد.

سودآوری با استراتژی بازارسازی

در قلب این استراتژی پرریسک، سه مؤلفه قدرتمند نقش اصلی را ایفا میکردند؛ اجرای دقیق سفارشها، کنترل شدید ریسک موقعیتها و ساختاری که برای کسب سود از نوسانها طراحی شده بود، نه از پیشبینی مسیر قیمت. در ادامه، ساختار این استراتژی معاملاتی را بیشتر بررسی میکنیم:

سفارشگذاری یکطرفه

برخلاف بازارسازهای سنتی که معمولا بهطور همزمان سفارش خرید و فروش (Ask & Bid) ثبت میکنند، این ربات تنها در یک سمت بازار فعال بود و نقدینگی خرد جهتدار ایجاد میکرد. در حالت عادی، اگر فقط سفارشهای یک طرف (مثلا فقط فروش) پر شوند، تریدر صاحب موجودی یکطرفه میشود و اگر بازار برخلاف موقعیت او حرکت کند، تریدر ضرر میکند. اما سیستم قیمتگذاری یکطرفه ریسک انباشت موجودی (Inventory risk) را کاهش میدهد و باعث کارآمدتر شدن استراتژی میشود.

استفاده از تخفیف میکر در مقیاس بزرگ

موتور اصلی درآمدزایی این استراتژی، تخفیفی (Rebate) بود که پلتفرم بابت تامین نقدینگی به میکرها میداد و برای هر معامله موفق حدود ۰.۰۰۳٪ بود. ریبیت بهمعنای بازپرداخت بخشی از هزینه معاملاتی است که بروکر در قالب تخفیف یا پاداش برای معاملهگر اعمال میکند. شاید این رقم در نگاه اول ناچیز بهنظر برسد، مثلا ۳ سنت به ازای هر ۱٬۰۰۰ دلار ؛ اما زمانیکه حجم معاملات به میلیاردها دلار برسد، همین عدد کوچک به درآمد چشمگیری تبدیل میشود. البته این مدل فقط با رباتهای بازارساز خودکار و در زیرساختهایی که تأخیر (Latency) بسیار پائینی دارند، جواب میدهد.

اجرای فوقالعاده سریع

حجم معامله این تریدر تنها در طول دو هفته، رقمی حدود ۱.۴ میلیارد دلار بود که نشان میدهد روزانه صدها بار خرید و فروش انجام شده است. چنین سرعتی تنها با استفاده از زیرساختهای پیشرفته و کاملا بهینهشده با لتنسی امکانپذیر است؛ رباتهایی که روی سرورهای مستقر در دیتاسنتر صرافی (Colocation) اجرا میشوند و با دفتر سفارش پلتفرم بهصورت لحظهای همگام هستند.

مدیریت ریسک در سطح بالا و تنظیم دقیق معیار دلتا

با وجود حجم میلیاردی معاملات، میزان افت سرمایه در کل این دوره فقط ۶.۴۸٪ بوده است و این یعنی تریدر بهخوبی توانسته جلوی ضررهای بزرگ را بگیرد. استراتژی او نمونه کمنظیری از مدیریت ریسک در معاملات ارز دیجیتال است؛ چراکه هرگز اجازه نداده است ریسکها و نوسانهای بازار او را از مسیر خارج کنند.

دوری از بازار اسپات، استیکینگ و پیشبینی قیمت

نکته قابل توجه دیگر در رفتار معاملاتی این تریدر تمرکز کامل روی قراردادهای آتی دائمی بود که باعث شده بود از ناهماهنگیهای رایج بین بازار اسپات و فیوچرز جلوگیری شود. بهعبارت دیگر، رویکرد تردیدر بهگونهای بود که بهجای پیشبینی قیمت، فقط با تمرکز روی نوسان و مکانیزمهای نقدینگی سود میکرد.

معجزه بازارسازی در دنیای کریپتو و سود ۱.۵ میلیون دلاری

تبدیل ۶٬۸۰۰ دلار به ۱.۵ میلیون دلار شاید در نگاه اول شبیه به یک خوششانسی غیرمنتظره بهنظر برسد. اما پشت این عدد خارقالعاده، یک استراتژی بازارسازی دقیق و مهندسیشده وجود دارد که بهخوبی از ضعفهای ساختاری بازار، اجرای خودکار و توان عملکرد در مقیاس وسیع بهره برده است.

فرمول موفقیت این تریدر، در عین پیچیدگی فنی، از نظر ریاضی بسیار ساده است. اگر حجم معاملات ۱.۴ میلیارد دلاری تریدر را در کارمزد ۰.۰۰۳٪ میکر ضرب کنیم به رقمی حدود ۴۲۰ هزار دلار میرسیم که او فقط از طریق پاداشهای میکر بهدست آورده است. اگرچه همین عدد بهتنهایی چشمگیر است؛ اما اگر سودهای بهدستآمده بلافاصله وارد چرخه معاملات شوند، بهلطف سود مرکب نتیجه بهصورت تصاعدی افزایش پیدا میکند.

برای مقایسه بد نیست بدانید که حتی استراتژیهای تهاجمی مانند ییلد فارمینگ (Yield farming) یا استیکینگ (Staking) در بازه زمانی مشابه، بهندرت میتوانند سودی بیش از ۱۰ برابر ایجاد کنند. اما نکته قابلتامل این است که در این مورد خاص تریدر موفق شده است با استراتژی معاملاتی دلتا-خنثی (ِDelta-Neutral)، بدون نیاز به پیشبینی قیمت، بدون سرمایهگذاری روی میمکوینها و بدون استفاده از اهرمهای سنگین، سود ۲۲۰ برابری خلق کند.

رسیدن به چنین موفقیتی اصلا ارزان یا ساده نیست. این سیستم نیازمند زیرساختهای خاصی ازجمله استقرار سرور در دیتا سنتر صرافی، اجرای سفارشها با کمترین تأخیر ممکن و تنظیمات دقیق لحظهای است.

چه چیزی این استراتژی پرریسک را منحصربهفرد میکند؟

آنچه این استراتژی را از سایر روشهای معاملاتی متمایز میکند، دقت بینظیر، روش اجرای منحصربهفرد و بهرهگیری از ظرافتهای ساختار بازار است.

- اجرای یکطرفه بهجای بازارسازی سنتی

درحالیکه در مدلهای سنتی اکثر بازارسازها بهطور همزمان سفارش خرید و فروش را ثبت میکنند تا از هر دو جهت بازار سود بگیرند؛ اما این تریدر فقط در یک سمت بازار فعال بود و با الگوریتمی دقیق بین این دو وضعیت جابهجا میشد. اگرچه این کار باعث کاهش ریسک انباشت موجودی میشود؛ اما در عوض تریدر را در معرض پدیدهای به نام «انتخاب معکوس» قرار میدهد. در این وضعیت، ممکن است تریدرهای باهوشتر قیمتهای ثبتشده را انتخاب کنند.

- آربیتراژ مبتنی بر تخفیف

همانطور که اشاره شد موتور اصلی سودآوری این استراتژی، پاداشهایی بود که تریدر بهعنوان میکر در ازای هر معامله موفق بهدست میآورد. هر چه حجم معاملات قراردادهای آتی دائمی بیشتر میشد، میزان «ریبیتها» نیز بیشتر میشد. این یک استراتژی بازارسازی و تامین نقدینگی توسط میکرها در بازار کریپتوکارنسی است که در مقیاسی بزرگ و مهندسیشده اجرا شد.

- خودکارسازی معاملات با فرکانس بالا

برای اینکه بتوان روزانه صدها چرخه خرید و فروش انجام داد و در ۱۴ روز بیش از ۱.۴ میلیارد دلار حجم معامله ثبت کرد، به رباتهای معاملاتی فوقسریع و هماهنگ با صرافی نیاز است. به احتمال زیاد، این تریدر از رباتهای بازارساز خودکاری استفاده کرده است که از طریق داشبوردهایی مانند Hypurrscan.io یا ابزارهای مشابه با صرافی همگامسازی شده بودند.

- استفاده از استراتژی تخصصی و غیرقابل کپیبرداری

کاربران معمولی نمیتوانند بهسادگی این استراتژی را اجرا کنند. برای پیادهسازی چنین سیستمی باید به زیرساختهای خاص، سرعت بالا، سرمایه اولیه قابل توجه و کدنویسی دقیق مجهز بود و به سیستمهای نقدینگی صرافیهای متمرکز دسترسی داشت. این استراتژی معاملاتی یک مدل آماده و قابلکپی برداری نیست.

- تفاوت با سایر استراتژیها

برخلاف بسیاری از روشهای معاملاتی که بر پیشبینی قیمت ارزهای دیجیتال مانند سولانا یا اتریوم تمرکز دارند، این مدل با تکیه بر ناهماهنگیهای ساختاری بین بازار اسپات و فیوچرز سود بهدست آورده است. بهبیان ساده، این تریدر بهجای اینکه پای میز بنشیند و روی شانس حساب باز کند، خودش قواعد بازی را تعیین کرده است.

ریسکها و ملاحظات

اگرچه مدل استفاده شده توسط این تریدر از بیرون بسیار مهندسیشده و تحسینبرانگیز بهنظر میرسد؛ اما واقعیت این است که نقاط قوت این استراتژی، یعنی سرعت و ساختار فنی، میتوانند به پاشنه آشیل آن تبدیل شوند.

ریسک زیرساختی

در چنین سیستمهایی که همه چیز به زمان واکنش در میلیثانیه وابسته است، هر نوع اختلالی میتواند فاجعهبار باشد. ممکن است رباتها از کار بیفتند، صرافی دچار اختلال شود یا اتصال به سرورهای کولوکیشن قطع شود. در این صورت، جریان درآمد حاصل از ریبیتها متوقف میشود و ممکن است تریدر درست در میانه چرخه معاملاتی در معرض ریسکهای شدیدی قرار بگیرد.

ریسکهای ناشی از ماهیت استراتژی

استراتژی سفارشگذاری یکطرفه ذاتا در برابر تغییرات ناگهانی بازار آسیبپذیر است. اگر نوسان قیمت ناگهان شدید شود یا ورود نقدینگی از سمت ETFهای اتریوم بهطور غیرمنتظرهای افزایش پیدا کند، تریدرهای حرفهای بازار میتوانند با مهندسی معکوس، الگوی سفارشگذاری شما را شناسایی و از آن سوءاستفاده کنند. بنابراین، آربیتراژ مبتنی بر ریبیت میکر که در شرایط عادی سودآور است، ممکن است در بازارهای نوسانی به یک مارپیچ زیانده تبدیل شوند.

محدودیت در پیادهسازی برای عموم

حتی اگر کسی بهخوبی این مدل را درک کند، اجرای آن نیازمند سرمایه اولیه بالا، دسترسی به زیرساختهای صرافی و زمان پاسخ در حد میلیثانیه است. این شرایط بهخودیخود باعث میشود اجرای این مدل برای اکثر تریدرهای عادی غیرممکن باشد.

ریسکهای قانونی و پلتفرمی

استراتژیهای با فرکانس بالا در صرافیهای غیرمتمرکز ممکن است فعلا بتوانند از تیررس نظارتها در امان بمانند، اما احتمالا با سختتر شدن قوانین احراز هویت (KYC) یا اعمال تغییراتی در قراردادهای هوشمند دکسها زمین بازی بهسرعت تغییر خواهد کرد. علاوه بر این، خطرات مربوط به حداکثر ارزش قابل استخراج ماینر (MEV) هم میتواند تهدیدی برای سودآوری این استراتژی باشد.

جمعبندی

ماجرای تریدر ناشناسی که تنها با ۶٬۸۰۰ دلار، سود ۱.۵ میلیون دلاری بهدست آورد، صرفا یک موفقیت شخصی نیست؛ بلکه نشانهای از مسیر پیشروی بازار ارزهای دیجیتال است. در دنیای کریپتویی امروز، تأمین نقدینگی بهویژه با رشد قراردادهای آتی دائمی و سیستمهای معاملاتی مبتنی بر ریبیت به یک حرفه مهندسیشده و مبتنی بر اتوماسیون تبدیل شده است. کاری که پیشتر در انحصار تیمهای متمرکز صرافیها بود، حالا بهدست افرادی مانند توسعهدهندگان، تحلیلگران و تریدرهای متخصصی انجام میشود که توانایی ساخت و اجرای رباتهای بازارساز در مقیاس وسیع را دارند. این اتفاق برای معاملهگران جدید یک پیام روشن دارد؛ برتری واقعی در سال ۲۰۲۵ نه در پیشبینی قیمت، بلکه در ساخت ابزارها، بهینهسازی تأخیر سیستمها و مدیریت دقیق ریسک است.

درست است که بازار همیشه به ریسکپذیری پاداش میدهد؛ اما هرچه جلوتر میرویم این پاداش بیشتر نصیب کسانی میشود که برنامهریزی دقیقتری برای مدیریت ریسک دارند، نه افرادی که بیمحابا عمل میکنند.

source