مدتهاست که درباره بیت کوین دو روایت اصلی مطرح بوده: از یک سو، آن را دارایی پرریسکی میدانند که در کوتاهمدت به شدت به نقدینگی و احساسات بازار حساس است؛ و از سوی دیگر، آن را ذخیرهای ارزشمند برای بلندمدت تلقی میکنند. چند سال پیش، بسیاری در جامعه رمزارزها بیتکوین را پناهگاه امن میدانستند؛ اما امروز، تعداد افرادی که این دیدگاه را دارند به طرز چشمگیری کاهش یافته است.

داراییهای پناهگاه امن، در شرایط بحرانی اقتصادی نه تنها ارزش خود را حفظ میکنند، بلکه گاه ارزششان افزایش هم مییابد. نمونههای کلاسیک این نوع داراییها شامل اوراق قرضه دولتی، ارزهایی چون دلار آمریکا، کالاهایی مانند طلا و حتی سهام شرکتهای بزرگ و پایدار است. اما اخیراً و همزمان با اوجگیری تنشهای تجاری جهانی ناشی از اعمال تعرفههای آمریکا، بیتکوین نیز همگام با بازار سهام سقوط کرده؛ مسئلهای که در تضاد با ماهیت دارایی ضدریسکی است.

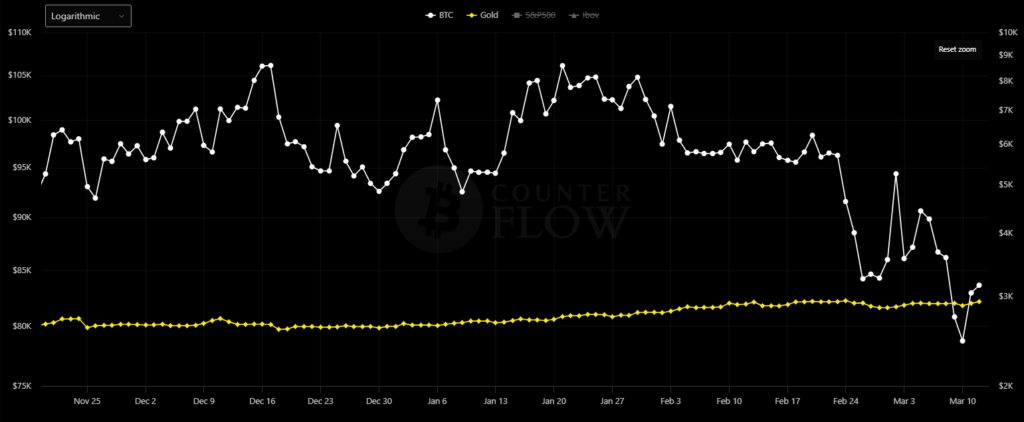

این افت قیمتی در مقایسه با طلا محسوستر هم بوده است. طبق گزارش Kobeissi Letter در تاریخ ۳ مارس، از ابتدای سال تاکنون، قیمت طلا ۱۰٪ افزایش یافته، در حالی که قیمت بیت کوین ۱۰٪ کاهش داشته است. آنها نتیجهگیری کردند:

کریپتو دیگر به عنوان پناهگاه امن تلقی نمیشود.

و بیت کوین حتی پس از این تاریخ نیز افت بیشتری را تجربه کرد. اما آیا این اتفاق واقعاً غافلگیرکننده بود؟

آیا بیت کوین واقعاً پناهگاه امن بوده است؟

برخی تحلیلگران بر این باورند که چنین انتظاری از بیت کوین در وهله اول اشتباه بوده است. پاول شاتز، بنیانگذار شرکت مشاوره مالی Heritage Capital، میگوید:

من هرگز بیت کوین را به عنوان دارایی پناهگاه امن در نظر نگرفتهام. نوسانات شدید قیمتی آن اجازه نمیدهد در این دسته قرار بگیرد. البته معتقدم سرمایهگذاران باید در سبد خود بخشی را به این دارایی اختصاص دهند.

یوخن اشتانزل، تحلیلگر ارشد بازار در CMC Markets آلمان، نیز همین دیدگاه را دارد:

برای من بیت کوین همچنان یک ابزار سرمایهگذاری پرریسک است، نه پناهگاه امن. طلا ارزش ذاتی دارد و هیچگاه ارزش آن به صفر نمیرسد، اما بیت کوین در اصلاحهای بزرگ ممکن است تا ۸۰٪ سقوط کند؛ چنین اصلاحی از طلا انتظار نمیرود.

بوانشواران ونوگوپال، استادیار مالی دانشگاه فلوریدای مرکزی، نیز تاکید میکند که رمزارزها هیچگاه پناهگاه امن نبودهاند.

با این حال، ارزهای دیجیتال همیشه درک روشنی ارائه نمیدهند. برخی استدلال میکنند که پناهگاههای امن نیز انواع مختلفی دارند. مثلاً برخی داراییها در برابر رخدادهای ژئوپلیتیکی مانند جنگ، همهگیری یا رکود اقتصادی محافظت ایجاد میکنند، و برخی دیگر در برابر رخدادهای مالی خاص مثل فروپاشی بانکها یا تضعیف ارزش دلار.

برداشت عمومی از بیت کوین نیز در حال تغییر است. اضافه شدن آن به صندوقهای سرمایهگذاری قابل معامله (ETF) که توسط شرکتهای بزرگی چون بلکراک و فیدلیتی در سال ۲۰۲۴ عرضه شد، دایره هولدرهای بیت کوین را گسترش داد، اما در عین حال، ماهیت آن را نیز دستخوش تحول کرد. حالا بیت کوین بیشتر به چشم یک دارایی پرریسک و مشابه سهام شرکتهای فناوری دیده میشود. آدام کوبیسی، سردبیر Kobeissi Letter بیان میکند:

بیت کوین و کل فضای کریپتو اکنون با داراییهای پرریسک همبستگی زیادی پیدا کردهاند و اغلب برخلاف جهت داراییهای امن مانند طلا حرکت میکنند.

او همچنین معتقد است که بیت کوین وارد دورهای از ابهام در روایت شده؛ چرا که ورود بازیگران نهادی و افزایش معاملات با اهرم مالی، آن را به سمت داراییهای پرریسک سوق داده است. به گفته ونوگوپال، پذیرش بیت کوین توسط شرکتهای بزرگ لزوماً به معنای افزایش امنیت آن نیست:

در واقع، این به معنای تبدیلشدن بیت کوین به یکی دیگر از داراییهای متداول در پرتفوی سرمایهگذاران نهادی است.

این موضوع بدان معناست که بیت کوین نیز تابع همان استراتژیهای معاملاتی و مدیریت ریسک خواهد شد که سایر داراییهای مالی در بازارها تحت تأثیر آن قرار دارند. ونوگوپال در ادامه تاکید میکند:

اگر بخواهیم واقعبین باشیم، بیتکوین اکنون با داراییهای پرریسک همبستگی بیشتری دارد.

ماهیت دوگانه بیت کوین

هیچ شخصی منکر نوسانات شدید قیمت بیت کوین و سایر رمزارزها نیست، مخصوصاً پس از هجوم کاربران خرد در دوران داغ میم کوینها که از آن به عنوان یکی از بزرگترین موجهای ورود کاربران به دنیای کریپتو یاد میشود. اما شاید تمرکز روی این نوسانات کوتاهمدت خطاست. نائل آچسون، نویسنده خبرنامه Crypto is Macro Now، یادآور میشود:

داراییهای پناهگاه امن در ذات خود بلندمدت هستند، بنابراین نوسانات کوتاه مدت در ارزیابی آنها دخیل نیست.

به گفته او، پرسش اصلی این است که آیا بیت کوین میتواند در بلندمدت ارزش خود را در برابر ارزهای فیات حفظ کند یا نه؛ و آمارها نشان میدهد که بیتکوین در بازههای چهار ساله، عملکرد بهتری نسبت به طلا و سهام آمریکا داشته است. آچسون میافزاید:

بیت کوین همیشه دو روایت کلیدی داشته است: در کوتاهمدت، دارایی پرریسکی است که به نقدینگی و احساسات بازار حساس است؛ و در بلندمدت، ذخیرهای از ارزش محسوب میشود. این دو روایت میتوانند همزمان وجود داشته باشند.

شاید هم بیت کوین در برابر برخی رخدادها نقش پناهگاه امن را ایفا کند و در برابر برخی دیگر نه. جف کندریک، رئیس جهانی بخش تحقیقات داراییهای دیجیتال در بانک Standard Chartered، بیت کوین را محافظی در برابر مشکلات نظام مالی سنتی (TradFi) میداند، مانند زمانی که بانکهای Silicon Valley و Signature فروپاشیدند، یا زمانی که بازار اوراق قرضه خزانهداری آمریکا دچار اختلال شد. اما در برابر وقایع ژئوپلیتیکی، بیت کوین ممکن است همچنان رفتاری پرریسک داشته باشد. کندریک میافزاید:

طلا در برابر وقایعی مانند جنگهای تجاری پناهگاه امن بهتری است، در حالی که هم طلا و هم بیت کوین، میتوانند در برابر تورم نقش حفاظتی داشته باشند. پس هر دو میتوانند نقش مکمل در پرتفوی سرمایهگذاری ایفا کنند.

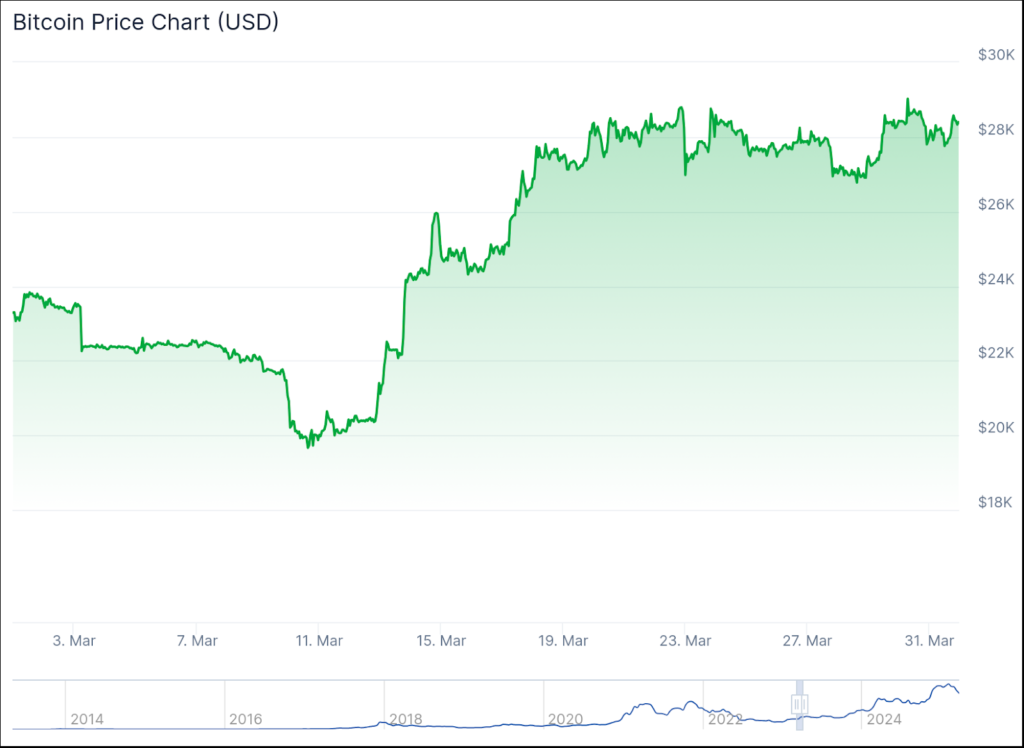

افرادی مانند کتی وود از شرکت Ark Investment نیز معتقدند بیت کوین در بحران بانکهای آمریکا در مارس ۲۰۲۳ عملکرد یک دارایی امن را نشان داد. زمانی که بانک SVB در تاریخ ۱۰ مارس ۲۰۲۳ سقوط کرد، قیمت بیت کوین حدود ۲۰٬۲۰۰ دلار بود. تنها یک هفته بعد، قیمت آن به حدود ۲۷٬۴۰۰ دلار رسید، یعنی حدود ۳۵٪ افزایش در چند روز.

البته همه با این دیدگاه موافق نیستند. پاول شاتز معتقد است بیت کوین نه محافظی در برابر تورم است و نه میتوان آن را پناهگاه امن دانست. به گفته او، اتفاقات سال ۲۰۲۲ مانند فروپاشی صرافی FTX و سایر شرکتهای کریپتویی و آغاز زمستان کریپتو، این نظریه را به شدت زیر سوال برد. شاید بیتکوین حفاظی در برابر دلار آمریکا یا اوراق خزانهداری باشد؟ شاتز میگوید:

ممکن است، اما چنین سناریوهایی تاریک و نگرانکنندهاند.

جایی برای واکنشهای هیجانی نیست

آدام کوبیسی هم تاکید دارد که نوسانات کوتاهمدت در بازارها تأثیر چندانی بر تحلیلهای بلندمدت ندارند. به گفته او، بسیاری از اصول بنیادی بیت کوین همچنان مثبت هستند: حمایت دولت آمریکا از صنعت کریپتو، اعلام برنامه ایجاد ذخیره بیتکوین توسط دولت آمریکا، و رشد چشمگیر پذیرش رمزارزها. کوبیسی میپرسد:

پرسش بزرگ این است که محرک بعدی رشد بیت کوین چه خواهد بود؟ همین مسئله باعث شده بازارها عقبنشینی و اصلاح داشته باشند؛ زیرا به دنبال کاتالیزور بعدی میگردند.

آچسون نیز اضافه میکند:

از زمانی که سرمایهگذاران کلان بیت کوین را یک دارایی پرنوسان و حساس به نقدینگی دیدند، بیت کوین هم دقیقاً همانگونه رفتار کرده است. در نهایت، این معاملهگران کوتاهمدت هستند که قیمت لحظهای را تعیین میکنند و اگر آنها از داراییهای پرریسک خارج شوند، بیتکوین نیز تضعیف میشود.

با توجه به چشمانداز نامطمئن اقتصاد جهانی، سایه بازگشت تورم و کندی رشد اقتصادی بر بازارها سنگینی میکند. آچسون میگوید:

با این شرایط، و با توجه به ماهیت دوگانه بیت کوین که هم دارایی پرریسک است و هم ذخیره ارزش در بلندمدت، تعجب میکنم که بیت کوین تاکنون بیش از این سقوط نکرده است.

از نگاه ونوگوپال، بیتکوین از سال ۲۰۱۷ به اینسو دیگر نه پوشش ریسک کوتاهمدت بوده و نه دارایی پناهگاه امن. او درباره نظریهای که بیت کوین را به دلیل سقف ۲۱ میلیون واحدی، معادل طلای دیجیتال میداند نیز تردید دارد:

این فرض تنها در صورتی قابل اتکاست که بخش قابل توجهی از سرمایهگذاران انتظار داشته باشند ارزش بیتکوین در طول زمان افزایش یابد. و این، لزوماً درست نیست.

source